(吉隆坡6日讯)消费股成本优势与低原产品价不再,加上受疲弱马币进一步拖累,预测2017年消费领域将更具挑战,惟在严峻环境仍享强劲盈利增长公司,健全基本面与派息丰厚、基本面佳之公司仍值追捧。

消费股维持“中和”评级

肯纳格研究维持消费股“中和”评级。

肯纳格指出,今年迄今吉隆坡消费指数(KLCSU)挫1.05%,与吉隆坡综合指数跌1.82%同步,相信这是消费情绪谨慎,各消费领域从以往所享低原产品价格与营运成本“常态化”所致。

根据大马经济研究院(MIER)调查,消费情绪连续两季回弹,第三季戛然呈跌势;尼尔申全球消费信心调查亦对消费意愿显悲观。

民众对国内经济格局、就业与食品乃至总体生活成本提高,将是持续“缰绊”。

去年杪到期的反暴利法令是否持续仍值关注,一些非日常品消费公司可在上述法令失效后调高售价,如皇帽酿酒厂(CARLSBG,2836,主板消费品组)与海尼根(HEIM,3255,主板消费品组),成功食品(BJFOOD,5196,主板贸服组)之星巴克等。

回溯第三季业绩出炉,肯纳格研究的11家消费股有5家盈利令人失望;包括3家涉零售之消费股:永旺(AEON,6599,主板贸服组)、巴迪尼控股(PADINI,7052,主板消费品组)和百盛(PARKSON,5657,主板贸服组);烟酒公司如英美烟草(BAT,4162,主板消费品组)和皇帽酿酒厂(CARLSBG,2836,主板消费品组)。

尽管如此,肯纳格并不看淡消费领域,仍然具韧力和抗跌,主要是私人消费仍健全,因而投资重点宜放在一、基本面佳、纪录良好,二、健全资产负债与派息慷慨,三、合理估值,在严峻环境中仍享强劲盈利增长之股项。

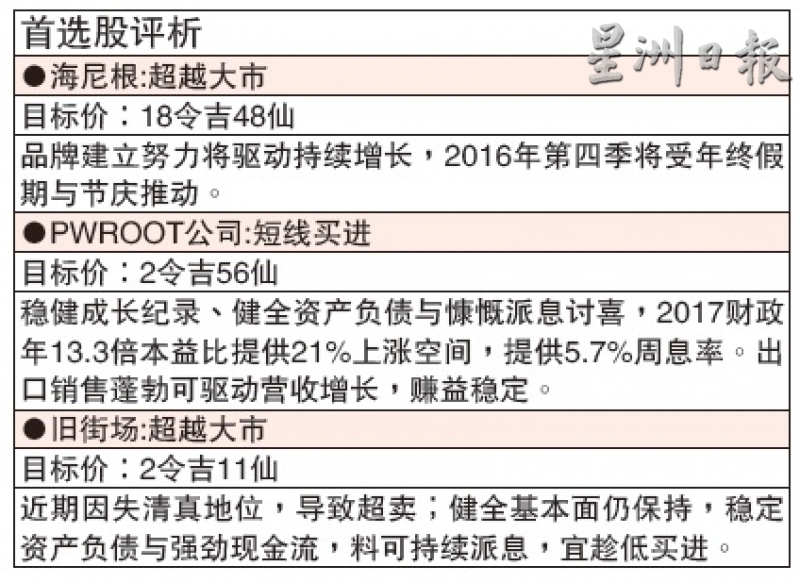

首选海尼根

肯纳格首选股是海尼根(HEIM,3255,主板消费品组),其品牌主导地位与持续建立品牌有助持续成长,其他如PWROOT公司(PWROOT,7237,主板消费品组)具健全资产负责与慷慨派息;旧街场(OLDTOWN,5201,主板贸服组)亦宜低价吸购。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)