“为什么每个月会钱不够用?”“为什么信用卡债总是还不完?”“为什么父母一辈有余力买房子,我们却连养活自己都很艰难?”这种种的“为什么”是否萦绕在你的脑海里?

每个月到手的薪金就那么多,如何要将一块原本就不大的蛋糕,合理分配,让自己老有所依,其实就从改变消费习惯,精明理财开始。

VKA理财集团理财师梁键铭表示,每个月透支以致于需要借钱度日的情况,其实是很常见的现象。

不出门也能花钱

“以前说秀才不出门能知天下事,现在是就算不出门也能花钱,只要拿起手机、电脑,就有很多机会消费。”

商品促销活动和滥用信用卡皆是导致消费者每个月超出预算的肇因,加上电子商务的发达,很大程度地改变现代人消费习惯。

“简言之,诱惑变多了。理智上应根据收入支配消费,可往往却是心“牵着”手付账。”

他认为,用预付卡和现金付款,在心理上得过几道坎,甚至会有“心痛”的感觉,起到控制购物的欲望,然而信用卡则是恰恰相反。

即使信用卡具备积分换礼品、购物券的优惠,很多时候反而会促使持卡人做出不必要的消费,最终用积分“换”回来的商品,实际上还是用钱“买”的。

最糟糕的情况是,有些人明知现金不足无法支配此次消费,却通过信用卡付账,这等于变相借钱,尤其用来购买非必需品,加剧钱不够用的窘境。

存款达半年收入才安全

星洲日报日前透过社交媒体进行“收支问卷调查”显示,大部份人没有存款或存款很少。

这份问卷调查,共有2045名来自全马各州的国人参与,其中33.7%指出其每月存款少于100令吉,另外36.5%的每月存款少于500令吉。

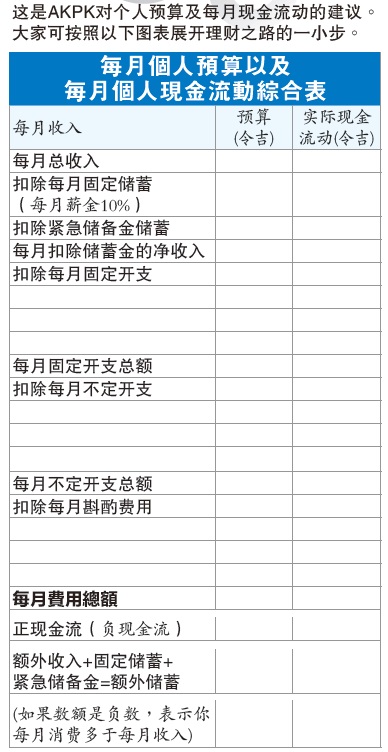

较早前,信贷谘询与债务管理机构(AKPK)发表的一份报告指出,超过76%大马人没有足够的存款应急。其中仅有6%大马人能在收入来源中断后生存超过6个月,18%能生存超过3个月。

每月存10%工资

询及每月理想的存款数额?梁键铭与AKPK理财教育课程导师庄国辉博士的意见相同。

两人皆认为,存款数额需达到6个月的收入才谓之安全。

“比较保守的方式是每个月应存工资的10%,最好自动转账,其余则规划未来的生活。”

庄国辉说,财务分配的次序应是先解决债务,之后储蓄(每月收入的10%),若已经做到前面两项,就可以考虑投资。

梁键铭建议,可设定长期或短期的存款目标,比如购房、旅行等几年计划,根据目标数额定期每月存款,将有助于减低购物欲望。

他提到,把钱存在银行是无法抵御通膨的破坏力,因此在具备紧急存款基础上的余钱可用于投资。

“千万不要用应急的存款拿去投资,因必须考虑到投资亏损的问题。”

他认为,股票是较为理想的投资方式之一,虽然定期存款或其他稳定且风险低的投资,但是成效也相对慢,当物价上涨的速度远超于定存利息的涨幅时,便失去投资的意义。

若对股票毫无概念,可转向信托基金,委托专业人士代为投资。但他提醒民众,切勿借钱投资,否则将走进死胡同。

AKPK免费传授理财

其实在进行投资前,民众也可以先到遍布全国的26个AKPK办事处,寻求信贷谘询或参与理财课程。

隶属国家银行的AKPK设立于2006年,其成立目的主要在于提升国人的理财知识与能力,服务内容有三大类,即信贷谘询(1对1)、理财课程(4种语言)和债务重组计划。

庄国辉说,很多人以为有财务困难的人才需要找AKPK,这其实是个误解。其实,信贷谘询从个人财务分析着手,让民众更能掌握自己的现金流,并作出明智的规划;而理财课程,则针对投资、置业等课题,传授专业理财知识。

“债务重组计划则是让无法处理自身债务,出现拖欠贷款的国人参与。AKPK的服务公开给每个国人,而且都是免费的。”

助逾万人脱离财困

AKPK成立11年来,总共服务了55万国人,其中有20万人参与了债务重组计划,并有超过1万人完成了为期10年的债务重组计划,脱离了财困。涉及的债务达4亿6千万。

他说,很多人误会是破产的人才要到AKPK。

但其实破产的个案会涉及法庭案件,是由报穷局接手的。AKPK是帮助没有被判入穷籍的人,脱离财困。

庄国辉说,对于参与债务重组计划的个案,AKPK会在了解当事人的财务状况后,在有需要的情况下,与银行协商将利息降低,或延长偿还的期限,以帮助欠贷人更有能力还贷。

“对于拥有房产或车子的欠贷人,AKPK可能会建议他们变卖还债,但当事人有权自行决定是否接纳建议,但无论如何AKPK会根据个案的状况,做出评估和建议,并向银行提出降息或延长期限。

最后银行是否接纳申请,也视乎欠贷人对AKPK的建议做出的反应。”

他也说,对于有诚意解决债务的个案,银行一般上都会接受APKP的申请。

“AKPK会将欠贷者拖欠多张信用卡或多家银行的债务融合在一起,并由AKPK负责代收所协议好的款项,之后再分配偿还给不同的贷方。”

“债务重组计划是10年计划或更长,参与者必须在这项计划下持之以恒按照协议还贷,若半途放弃,将永远失去参与AKPK债务重组计划的机会。”

供款与收入比率勿超过40%

庄国辉说,AKPK最主要处理的是免抵押贷款如:个人贷款、信用卡,而房贷、车贷,一般上银行都会自行处理,其主要的处理方式是拍卖抵债。

他也指出,拖欠贷款的情况会被记录在中央信贷情报资讯系统(CCRIS)中,而在参与AKPK的债务重组后,CCRIS的记录中也会显示“正参与AKPK债务重组”。

在借贷数额方面,庄国辉认为大家可以参考“供款与收入比率”(DSR),AKPK的建议是不要超过40%。

“DSR的算法很简单,以每月总债务除以每月总收入,其巴仙率最好不要超过40%,而银行在审批贷款时,一般计算的DSR是以60%为标准。其实是比较冒险的。”

钱存才有

庄国辉说:“钱,不是有才存,而是存才有的。”

如何把钱存下来?“把钱存在碰不到的地方。

公积金是其中一项,而保险、基金、股票则是选项。”

他认为,虽然很多人认为应该“趁低买,趁高卖”,但一般人其实并不会知道什么时候高,什么时候低,所以可以做的就是采用“成本平均法”,无论高低每个月都买,高也买,低也买,五年、十年下来,拉长来看,就把价格拉平均了,风险也平均了。而在这个过程中也养成了储蓄的习惯,存了一笔钱。

保险要买不宜多

那到底有没有买保险的必要?梁键铭认为,最起码应该要购买意外以及医药保险。

“若一个人每月存500令吉,毫无意外的话,2年约1万2000令吉,忽然一场肠胃炎入院,一下就花8000令吉,然后又得重新再来,什么时候才能存到一笔手术费?如果需要8万呢?”

不过,他说保险不宜多买,如果只是一味儿买保险,而没有任何存款,结果最终工作挣钱只为了供保险,无法做退休计划或购买房屋。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)