趁年轻买房子?拜托,不是我不想买,而是在重重财务压力下,实在难以又负担车贷,又兼顾房贷!

相信这是许多在社会打滚的年轻人心声,月收入不高,却频频被告知:屋子要趁年轻买,现在房价还不高,且趁年轻买屋,房贷还可以拉长摊还期限。

要知道,许多时候并不是年轻人不想买房子,而是没有足够的经济能力,使得他们也只能“望屋兴叹”。

作为经济能力尚未成熟的打工一族,如何有办法在七除八扣,仅剩“半份”月薪的情况下,供房供车?

你的收入可获多少房贷?

根据国家银行的统计,月收入3000令吉及以下者,可负担的最高房价为17万6000令吉;月收入5000令吉及以下者,房价顶限为28万3000令吉;月收入1万令吉及以下者,最高房价则为51万5000令吉。

细看之下,怎么感觉市面上价格普遍在30万至50万令吉的可负担房屋,你全都买不起?

别急,国行统计的可负担房价与银行给予的“符合资格”借贷房价存有差距,主要还是胥视个人能力及财务负担,因此,符合资格购买的房价远比可负担高。

表1是根据房贷专员的计算而得出的结果,仅作为参考之用,主要让你在心中有一把衡量的尺,了解自己的房贷能力。

所谓的净月收入则是你的总收入,扣除公积金、社险和税务所得出的每月可供使用的钱。

背负车贷

只能负担廉屋

反之,如果你出来社会工作后,已背负一辆车子的供款,肯定的,可供使用的金钱将会减少,而在此前提下,你所物色的屋子,房价则必须有所调整。

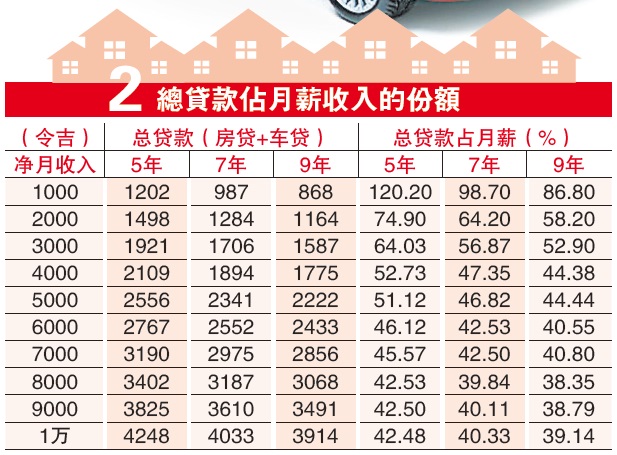

假设你目前已有一辆5万令吉的车子贷款,在车贷利息3%下,5年、7年和9年的每月供款分别为863、648和529令吉,再加上你的房贷,贷款负担则势必超过了月薪的三分一,这可从表2窥探。想要过上一个较不被贷款压垮的生活,除了减少贷款数额,就是降低房产目标。

明显的,贷款期限越长,你每月摊还的贷款额将越轻,但是,这却可能使得你必须缴付更多的贷款利息。

供款占收入一半

贷款可批

国内商业银行在批准贷款时,会依据个人的财务状况作出调整,普遍上供款与收入比率(DSR)介于50至60%,还是会获得银行批准贷款。如果你坚持总贷款仅占月薪三分一,那屋价则必须有所调整。

屋子的价格是否真有这么重要?买房子还是需要量力而为,毕竟你的生活,不应该只有贷款,不要为了买房子,赔上生活品质。除了贷款,你还必须烦心日常生活开销及储蓄,因此,买房是大事,千万不要仓促决定。

想要同时供车供房,除非你是高薪一族,不然就要把目标放低;再不,就选择尚在建设、发展商给予通融等到房产完成后,才开始供款的房子,虽然短期内财务获得纾缓,却可能使得以后背负更重的利息。

租房vs买房

怎么选?

房贷,可以是救世主,也可以是让你陷入长期还债的梦魇,对于无壳蜗牛而言,对房贷可是又爱又恨,既爱它能够在资金不足时伸出援手,又恨它苦苦相随长达数十年。

尽管又爱又恨,可是对于许多人而言,房贷依然是完成拥有梦想之居的推手,但是,想要拥房岂是易事,首先必须准备的现金,就是一大问题,那么以当下的情况,租房与买房,该怎么选?

普遍上,黄金地段如吉隆坡城中城(KLCC)及吉隆坡中环广场(KL Sentral)等,无论租金或房产售价都昂贵,而距离市中心较远的蕉赖则较低廉;至于槟城及柔佛,价格同样让人吃不消,表3可以让你对大马地区房产租金和售价情况有个谱。

锱铢必较

买房最实际

假设以最低租金和售价来计算一间1000平方尺的屋子,每月的租金和供款如表4所示。透过表4,你会发现,租金和供款额相去不远,在部份地区,每月供款甚至会比租金低,但是在一些地区,屋价依然高居不下。

如果你还没有能力准备购房资金,就建议你继续租房,可是,如果你已经达到标准,则可以考虑买房,毕竟在供期完后,房子可是你的资产,而租房仅是在帮其他人供房子。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)