不够钱买最新款式的智能手机该怎么办?可能你会积极努力赚钱,以达到目的,那你的养老金不够时,你又曾经做过甚么努力?

相信对许多年轻人而言,答案可能是:没有,反正距离退休还有数十年时间,谁会在意以后的生活?

年轻人,你有这想法就代表你错了,你的父母、政府都已开始为你忧虑往后的退休生活。

通膨+货币贬值 每月1千不够用

公积金局资料显示,截至55岁,会员户头1必须至少存有24万令吉的基本存款,且这笔款项是不允许提领,直到55岁退休为止(除了一些原因例外,如提领作为投资基金、取消公积金户头、离开大马等,惟需符合特定条例)。

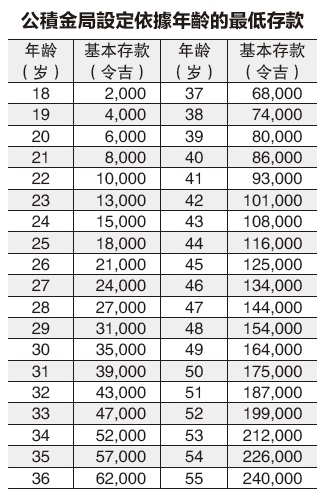

公积金局设定的最低存款目标是以每月花费1000令吉,长达20年作为标准。据资料显示,18岁国人最低必须拥有2000令吉存款,20岁则为6000令吉、30岁是3万5000令吉、40岁为8万6000令吉、50岁是17万5000令吉,55岁的要求为24万令吉。

明显的,从数据中可以发现,年龄增长与所需的退休金增长幅度不一,后者的增长幅度要来的大,而临界55岁退休年龄之时,所需的退休金要求也越来越大,惟这仅仅是基本存款,能否维持退休生活开销因人而异。

另外,公积金局设定的最低基本存款是以每月开销1000令吉计算,假设你每月所花费的数额已超过1000令吉,则所需的数养老金当然也不同,值得注意的还有,此最低退休金是以当下的价值为准,尚未纳入通膨、货币贬值等因素,因此可以预见,在30年后始退休的人,其退休金的要求当然有所不同。

公积金局的最低存款要求无疑保障了会员退休后的部份生活,起码强制缴纳能让会员按月存款,惟部份会员月薪太低,导致退休金依然无法达到所要求的基本存款额,因此退休后随时陷入困境。

想要有优质的退休生活,最好还是提早规划,在可负担范围,多为退休金做准备,以让自己能无后顾之忧的退休。

公积金局:不足够

养老金不足够已不是新鲜事,政府一再强调国人的雇员公积金并不足以维持退休后的生活,甚至为了鼓励更多人尤其是年轻人参与私人退休基金计划,早期还为30岁以下购买私人退休基金的年轻人提供补贴(注:补贴目前已停止),而且也给予扣税奖励,但年轻参与者却遗憾的依然不多。

雇员公积金局(EPF)也忧虑国人退休金不足够的情况,在今年初,调整公积金户头1最低存款额,55岁会员的最低存款额,由早前的22万8000令吉,调高至24万令吉,只有依据不同年龄,达到最低存款额要求者,才能将余下的钱最多的30%投资在合格基金。

很明显,就算到了退休年龄55岁,24万令吉依然不足以应付退休生活,许多人在退休后的5年内,已将退休金花光,这是一个值得注意的情况。

理财师:快行动

人生理财规划师黄彩蔚认为,大马的雇员公积金计划其实非常好,因为它强制国人存款,惟退休金不足够依然是必须关注的事情。

“对大部份打工仔而言,除非薪水非常高,不然公积金并不足够应付退休生活,建议国人拟定退休计划,为养老金做好规划。”

黄彩蔚也点出目前退休者可能面对的问题,一为退休后靠孩子奉养,另外则是到了退休年龄还必须继续工作赚生活费。

“以前可能可以养儿防老,现在则是养儿一百岁,长忧九十九,孩子也面对财务负担,父母应当为自己退休生活做好规划。”

黄彩蔚表示,每个人都有不同的花费习惯,想要了解自己退休后需要多少退休金,不妨先拟定一个目标,再透过网上的退休金计算机计算退休后,最保守的情况下所需的退休金金额。

黄彩蔚指出,需要清楚了解本身的退休目标,而且当下的计算只以个人为基础,假设有另一半,退休金则会更多。

许多年轻人属于月光族,并没有为退休做规划,黄彩蔚建议年轻人趁早规划,可以选择由存款开始,继而作投资,也可以透过其他管道如投资房产来增加退休金。

黄彩蔚建议,想要增加退休金,让退休生活有保障,可以将资金配置在不同选项,如把30%的资金作投资用,也可将资金用来购买退休保险计划。

“这样做的目的是为了分散风险,做好风险管理。”

她补充,无论是存款、退休计划、股票投资、产业投资或者经商都会面对低、中或高风险,主要胥视个人风险承受度或偏好。

黄彩蔚也指出,与先花后存相比,先存后花者将能有更多资金,想要有效理财,就要为收入做好规划,并建议多接触理财管道,丰富理财知识。

她表示,将资金投放在保险退休计划属于较保守的选择,透过保险为退休计划做准备是很好的系统,因为保险同样逼你存钱。

“至于想要选择投资房产者,在大部份时候,房产在数十年后都会增值,不过需要确保的是租金能足够偿还月供款项,假设想要脱售,也要确保是值得的。”

黄彩蔚指出,投资一定有风险,区别在于高或低,因此在投资前,要做好风险管理,让自己进行不同的选择,因为流动性将更好。

她指出,普遍上在投资前,必须了解本身的风险承受度,而投资顾问通常会进行数项测试,以了解投资者的风险胃纳。

黄彩蔚建议保守型及低风险者,可以选择定存基金及信托单位,信托单位的投资也将依据风险胃纳来决定,也有低、中及高风险之分。

“假设真的是非常保守的投资者,因为无法享有复利,则可能需要调整风险胃纳,要让自己能够最低程度的接受一些风险。”

黄彩蔚指出,非常保守型的投资者可以尝试有接受低风险的投资项目开始,继而逐渐增加风险,以改善获利空间。

黄彩蔚也强调,就算是高风险投资者,也必须做好风险管理,应当将从高风险的投资中获得的回酬再进行配置,部份投入较稳定的投资项目。

她举例,假设从高风险项目中投入50万令吉,并且获益25万令吉,则应将获益的部份投入相对安全的项目,这将能使得获益的钱更有保障,这也是风险管理的重要性。

聚沙可成塔

雇员公积金局限定会员的户头1,到55岁时,必须至少存有24万令吉,假设在不取本金的情况下,将钱存入银行的定期存款,以年利3%计算,每年可获得6000令吉,每个月仅有500令吉可供花费,试问又如何足够应付在吉隆坡的生活?就算在乡镇地区,除非非常节俭,否则也是不足够的,这还未纳入通膨计算所带来的影响。

在这里,提供数个例子供参考,让你对养老金款项有个概念:首先,你必须想想,退休后扣除不必要的费用后,每月的开销如餐饮费和汽油费用等,需要多少钱?

假设一名25岁年轻人的月收入为5000令吉,预计退休后,基本开销每月2000令吉(以目前价值计算),1年则需要2万4000令吉,在55岁退休,以生活至75岁计算,则意味至少需要50万令吉,但这尚未纳入通膨计算,要知道,钱币会不断贬值,因此以4%通膨计算,又需要准备多少的退休金?

假设你能够每年获得5%的回酬,至退休的55岁,你必须至少拥有约142万令吉,如果你现在25岁,你每月必须存起1700令吉才能达到上述最基本的生活费。

当然,如果你的每月开销减少至1000令吉,其他条件相同,至55岁退休时,所需的退休金约71万令吉,月存款约3300令吉。

虽然,将每月基本开销减少,能够让你的所需养老金减少,但降低生活素质来迎合养老金金额值得吗?既然如此,何不由现在开始做好规划,提高每年投资的回酬?

以上述例子来看,假设每年回酬增加1%,至6%,你所需准备的退休金约130万令吉,每月必须存起的钱也减少至1300令吉,看见1%的威力了吧?

但是,如果你并没有做任何投资,仅仅将钱存进银行,获取3%的定存利息,未来的退休金约172万令吉,必须每月存款3000令吉。

很明显的,让钱滚钱,更能壮大你的资金额,这就是复利的力量,假设你没有从年轻的时候为养老金做好规划,则以后的生活可能会更辛苦,因根据计算,目前的2000令吉,在纳入通膨后,价值将成为约6500令吉。

以上的例子让你看到明显差别,相信大家也对复利的力量有更深的认识,问题来了,目前的年轻人大部份都是入不敷出,在薪水有限的情况下,如何为未来的生活做规划?如何用最少的钱为退休金做准备?

复利力量大

如果你还是想不透为何必须提早为养老金做规划,不要紧,看看你现在存钱和以后存钱,复利所带来的力量,也许你就会晓得越早存,你就越早可以享有复利带来的雪球效应。

假设你现在存1000令吉(可以选择银行、投资项目、公积金等),以平均回酬6%计算,在10年里没有增加任何存款的情况下,你所获得的利息有791令吉,总款项有1791令吉;20年后,你的利息收入有2207令吉,已经高于你最初投入的1000令吉,总款项也增至3207令吉。

但是,假设你没有提早存款,10年后,你的1000令吉在面对通膨后,可用的价值不只变小,你还失去以20年即可将钱翻倍的时光。

值得注意的还有,假设你按年或按月增加款项,每月存400令吉,平均回酬6%,10年后你投入的母金有4万8000令吉,利息共有1万7306令吉,20年后投入9万6000令吉,利息高达8万6000令吉,总额有逾18万2000令吉;看到差别了吗?只要你提早存款,寻得稳定的投资回酬,想要钱滚钱并不难,年轻人,是时候由现在开始以小额存款,为以后的大额退休金做准备了!

储蓄+投资 时间会证明一切

其中一名受访的私人退休基金顾问指出,许多年轻人对理财并没有很深的概念,更遑论与年轻人谈退休计划,因对他们来说,当下生活更迫切,而退休生活是在数十年后才会出现。

“根据我的观察,对退休计划较关注的都是父母辈,而他们都会为孩子购买私人退休基金,反而年轻人都不会如此。”

他指出,其实年轻人更应自动自发为退休生活做好规划,遗憾的是大部份30岁以下的年轻人都还未意识到必须储存退休金。

“相信这与大马教育有关,没有在中小学时期灌输理财的重要性,等大学毕业出社会工作时,如果身边没有任何人指导理财,本身可能要一段很长的时间后才会醒悟。”

“当下的年轻人大都好高骛远,希望能够快速致富,意味自己是顶尖的2%,其实最重要的是脚踏实地,实实在在的由年轻开始为退休做规划,等你上了年纪,一切已经太迟。”

“许多年轻人喜欢参与金钱游戏,想要快速致富,有者甚至知道所参与的是投机计划,但往往认为自己不会是那个最后不幸的人。”

他建议年轻人,最重要的是先开始存钱,要知道物价不断上涨,生活压力越来越大,赚的可能只够开销,但不管是多少钱,开始存钱才能看到好的开始。

他举例,假设薪金只有2000令吉,就设定目标存10%,即每月200令吉,虽然不多,但长远累积起来也是一笔可观的数目。

退休基金回酬逊EPF

提到私人退休基金的利弊,他指出,私人退休基金顾名思义作为退休之用,因此是不允许提领,且回酬会跟随市况变化,也较不稳定。

他指出,与公积金至少6%回酬相比,私人退休基金表现相对逊色,但对于收入较高者而言,则可以获得扣税的利益。

他坦承,多数30岁以下的年轻人不会自动参与私人退休基金计划,就算每月投入100令吉,他们也不会想要参与。

那么有哪些投资建议?他指出,年轻人首先要选择保本的投资项目,而保险相对更保本,可以先规划买保险。

“想要透过投资赚钱,年轻人还有许多选项,可以选择把钱投入信托基金或选择表现优异的蓝筹股,因为需要用钱时容易套现。”

他指出,信托基金普遍最低入市门槛为1000令吉,然后每月可自由选择投资100令吉,假设大市不理想,则长期投资将更有利,也可以选择高股息的信托基金。

“股票市场方面,在大马也可以选择购买国外的股票,但必须支付双边佣金,因此投资者可以购买股票指数基金(ETF)。”

他建议年轻人在选股时,选一个自己认为不会后悔的公司。

“就如放定存一样,试想想,把钱放银行,仅有极少的利息,那倒不如把钱拿去买银行股,等著派股息,你可以自己算算,同样金额的钱,放定存,可能需时20年本金才会翻倍,但买银行股,可能10年就可翻倍。”

他指出,许多人总是认为船到桥头自然直,因此必须由教育开始,纠正错误的观念,灌输正确的思想。

【结语】想要让往後无忧,最重要的还是提早规划,年轻人的通病是:看不到未来潜在出现的情况,以至於没有做好规划,其实,只要你能够由现在开始,为退休金做准备,选择可观的投资回酬,想必在退休後不必为生活费烦恼,因为你已经寻得永续的养老金来源,與其他还必须为养老金烦恼的人相比,提早准备不是更好吗?

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)