又到了报税季节,许多人开始计划或已经报税。相信看到自己辛辛苦苦赚来的工资,被扣一大笔个人所得税,都会“肉疼”不已吧!

虽说年收入超过3万4000令吉都需要缴付所得税,但专家传授精明报税法,只要尽量争取最大税务减免,将可大大降低税金……

减免越多 纳税越少

众所周知,所得税的税率是随著收入多寡而变化,若你的收入越少,税率就越低。

而差之毫厘,谬以千里,只要你获得减免的款额更多,课税收入就会相对减少,从而可以少付税金,甚至可能不用缴付。

金融服务平台Ringgitplus以一个简单的例子说明,小A的年收入是4万令吉,若减免总数为1万1600令吉,那么可征税收入为2万8400令吉,税率为3%;但如果没有减免额,则4万令吉的税率为8%。

根据计算方式,减免前:(首35000)+(次5000×8%)=600+400=1000令吉。

减免后:(首20000)+(次8400×3%)=150+252=402令吉。

这么一看,差别是不是很大?

而且当课税收入低于3万5000令吉,可得400令吉的回扣(RebatCukai),所以这种情况下小A只需缴税2令吉。

这么一看你是不是觉得过去亏了很多呢?

尤其是打工一族通过每月预扣税(PCB),都会先被扣走一笔税金,这笔税金会比实际需要缴纳的多很多。

而这笔超出的支付,也是政府有义务退还的部份。

所以当你懂得如何报税来取得更多减免时,可拿回的税金就越多哟!

2018有3项新减免

尽管2018年税务减免项目看似与之前没多大差别,但亚企理财中心税务与财务咨询总监拿督蔡兆源还是指出3个新减免重点,民众可要留意了。

租金收入豁免50%

其中一个是2018租金收入有50%豁免。

他强调,纳税人要注意,出租单位必须是住宅区,还要在2018年1月1日后签约的才算。

而豁免条件是根据净收入,也就是在扣除开销如房贷利息、门牌税地税或维修费等,剩余收入再豁免50%。

他表示,政府会给予优惠,目的是让房东调低租金,让买不起房子的人受惠。

妇女重返职场

首12月收入免税

此外,为了提高生产力,鼓励妇女继续为社会服务,政府也给予重返职场的妇女首12个月收入可豁免税务。

不过,他指出,这项豁免要亲自向人才机构申请,而且条件是暂时离职至少2年及以上的妇女才可申请。

有3个税阶减税2%另一方面,他认为,税阶的改变也是非常重要的重点,在平常税表中有3个税阶各减2%税率。

“可征税收入2万零1到3万5000令吉,税率从5%跌至3%,而3万5001到5万令吉,从10%下调至8%,以及5万零1至7万令吉,则从16%下调至14%。”

首7万减免1000令吉

若可征税收入高过7万令吉,3个税阶加起来,可享有高达1000令吉的减免。

他表示,这是为了帮助月入8000令吉以下,需要缴税的纳税人。

“无论是过去的BR1M还是现在的BSH,都是在帮助B40低收入群体,而上述税阶下调则是要帮助M40中收入群体减少纳税,算是间接地给了‘补贴金’。”

兼职收入要报税

蔡兆源指出,过去纳税人报错税主要犯的错误有2个,报错收入和申请减免。

根据内陆税收局数据显示,2017年报错税的人当中,有92%人是报错了收入,剩余8%是申请减免出错。

此外,该局数据指出,针对打工一族,2017年有220万纳税人,当中审查了79万人,所追回的税金和罚款高达22亿令吉。

22亿数字听起来非常大,有点难以想象,若除以审查人数,相等于每人平均少缴约2800令吉税金和罚款。

报错收入方面,他表示,有一些人误以为只需要报正职,没报兼职收入,而出现了报少税务。

其实现在许多人身兼多职,除了全职外,还会在工余时间兼职基金经理、Grab司机、保险经纪或是微信电商,这些都需要申报。

他表示,这些收入可算为商业收入,纳税人可先扣除油费、产品成本等开销。

Ringgitplus为3种不同人士规划精明报税,即单身人士、已婚需奉养父母及已婚需抚养子女。

单身人士

单身人士除了个人减免之外,最大的减免数额就是个人进修及教育费,不过条件比较严格,只有就读法律、会计、伊斯兰金融、技术、职业、工业、科学或科技技术课程,或是进修硕士或博士可减免高达7000令吉教育费。

而个人消费项目可能有些人不太了解所涉及的范围,只要是你购买书籍刊物、个人电脑、智能手机或平板、或运动器材和健身会员等,均可申请税务减免,最高达2500令吉。

此外,网络配套也可获减免,所以千万别错过了!

另外,若你平时就会拨出一笔钱存入共同基金或单位信托,那何不放入年金和私人退休计划(PRS),减免数额可达3000令吉。

存入后,你不仅可获得最大化减免数额,同时又能达到你的长期储蓄和获取回酬,何乐而不为呢?

伊斯兰捐赠(Zakat/Fitrah)并非减免项目,而是在最终需缴付的税金中扣除。

举个例子,若你支付伊斯兰捐赠100令吉,在扣除所有减免后最终要缴付500令吉,那你可以在该税金上扣减100令吉,最终只需缴税400令吉。

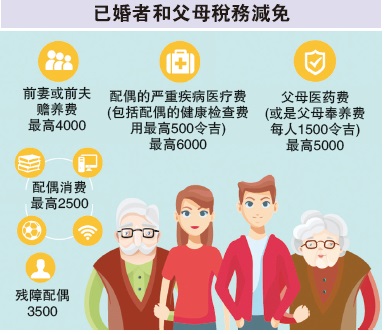

已婚奉养父母

若你已婚或者有奉养父母,还可依据情况获得更多减免,但也有一些需要留意的变化。

根据内陆税收局数据显示,2017年无论个人、配偶或孩子的严重疾病医疗费和健康检查费用是分开的,但2018年则是将检查费用纳入医疗费。

除此之外,父母医药费方面,如果是兄弟姐妹分担,那就只能扣你所付出的部份。

配偶消费与个人消费范围相同。

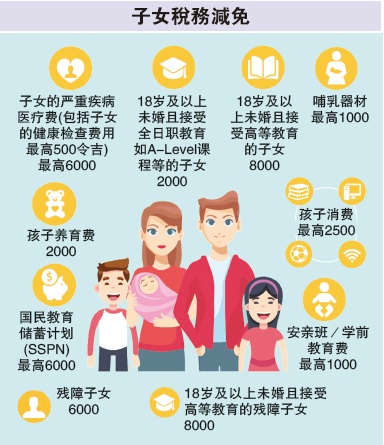

已婚抚养子女

都说养儿不易,尤其是现代人大多数选择细养,那钱花得如流水,相对的可减免的部份就更多了。

从孩子出生,哺乳器材费用就可减免高达1000令吉,但条件是只给2岁及以下的哺乳器材,而且每两年只可减免一次。

孩子教育费方面,18岁及以上、未婚并就读全职的A水平、证书、先修班或其他预科,家长可直接减免2000令吉。

当孩子进一步就读文凭课程或国内外学士或更高学历课程时,家长也可获得更多减免,一个孩子扣8000令吉,不限人数。

另一方面,由国家高等教育基金(PTPTN)所推出的国民教育储蓄计划(SSPN),目的是让家长为孩子的高等教育提前进行投资储蓄。

家长可以通过马来亚银行、回教银行、农业银行、人民银行或兴业银行开设SSPN户头,最高减免6000令吉。

许多人在减免部份容易搞错的是,以为2018年存进去的钱都算,但其实同一年拿出来的要扣掉,减免只看所剩存入余额。

比如,你在2018年存入5000令吉,同年拿出1000令吉,那么你可豁免的是4000令吉。

报税误区

豁免方面,当纳税人需要申请任何花费、费用、捐款或学费等减免项目时,保存相关收据是至关重要,而且在报税后接下来的7年内有义务保存收据。

若在必要时,无法提供收据,将被内陆税收局审计并需要偿还罚金。

对此,蔡兆源强调,纳税人在报税时要很小心,需要保留收据才可以填写减免。

此外,容易出错的是父母医药费减免,有些家庭兄弟姐妹众多分担了医药费,但却个个减免时都填上总数。

举个例子,2018年父母医药费是5000令吉,兄弟姐妹平分各出1000令吉,那么大家就只能减免1000令吉。

他建议纳税人若有疑问可以咨询相关人士或税收局,不要自己做判断。

例子:如今许多医药卡都包含寿险,小B的医药卡正是如此,他一年保费是3600令吉,所以他就在人寿保险和医疗保险的2个项目都减免3600令吉,但这是错误的!

他指出,其实在所有保单上都会明确表明医疗和人寿的保费比重分别是多少,若减免数字与保单所写不同,那就是报错税了,被发现是要缴罚款的。

他补充,为了避免错误,纳税人可以参考保单照著填,或是询问保险经纪。

而对于过去部份收入没报或是减免报错的纳税人,可以借这次的自愿申报计划纠正,截至3月31日前纠正报税只罚款10%,而6月30日之前则是罚款15%。

结语

既然政府提供减免,纳税人就要善用,从单身到已婚或是有小孩,不同阶段,肯定都有减免项目可以帮助你减轻税务负担和最大化税务回扣,所以别再白白多缴税了。

虽然要仔细研究过去一年的财务状况可能并不有趣,但至少可以帮你尽可能取得更高的税务回扣。

若这次已错过,那么在准备申报2019年所得税时,记得今年里每一次消费都要看清楚,确保没有遗漏任何可以减免的项目。

5ae31cab-386d-4602-990a-95be576b9bb5.jpg)

27932bda-1712-40a1-a172-304ab7fc9ee2.png)

7636c492-74fc-4d82-af00-26e0d8cc9c17.jpg)

4cc9daf3-dac3-4fbd-8156-eeb4a79252ae.png)

6dab0432-5c8c-4944-8bdf-13d0084246af.jpg)