麦格理: 具35%成本优势 手套股3天王价值浮现

(吉隆坡22日讯)尽管手套平均售价走低,对手套股形成压力,然而分析员认为,若与中国新崛起手套公司乃至任何新进比较,大马手套业老行尊仍然具有25%至35%的成本优势,而目前估值已经浮现吸引力。

ADVERTISEMENT

麦格理证券研究(Macquarie)指出,大马手套股平均价走低,然而三大手套股估值仍然具备吸引力,其企业价值对比股价已经低于疫情前水平。

利空已反映在手套股

麦格理指出,虽然中国手套供应看来威胁大马的市场主导地位,但是,随着大马手套股的股价从疫情高峰挫跌70%至75%,这些利空已反映在股价上。

“我们相信,大资本手套股比中国同侪有25%至35%的成本优势。”

再者,手套股三大天王目前在企业价值比疫情前更低的价格交易,若再跌10%至15%到谷底,该行认为是买进的吸引力价格。

手套平均价从2021年中的每千个85至90美元,跌至如今的的35至40美元之间,该行以高产柅品(KOSSAN,7153,主板医疗保健组)产品的多元,认为可抵消全球潜在供应过剩风险。

麦格理以高产柅品为首选股,目标价2令吉70仙;该股比同侪顶级手套(TOPGLOV,7113,主板医疗保健组)和贺特佳(HARTA,5168,主板医疗保健组),具有15%与50%的折价,且是疫情前股价的一半。

中国手套同侪的燃油与劳力成本,较大马大资本手套股高出25%至35%;若全球供应过剩,以及手套价格继续下跌,该行相信,大马的大资本手套生产商将是最后才面对无利可图境况的业者。

中国生产商料续加大产能

该行业相信中国手套生产商继续加大产能,直到成本正常化,纵然赚幅继续下压。

至于三大天王与手套新进比较,预期这些新进可能受平均售价低于生产成本而无利可图,新进手套公司的成本约35至40美元,老行尊的手套成本介于20至23美元。

该行认为,在此情况下,新进者将放弃扩展计划,或完全脱离手套业。

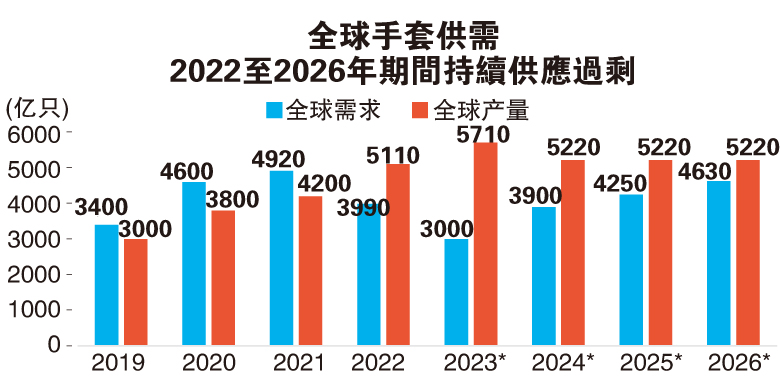

至于手套供需前景,Frost&Sullivan预期手套需求2019年至2025年,复合年增长率约15.9%,主要是人们的健康意识提高;相比疫情前增长率8.2%。

该行预测中国手套2023年的疫情后约占全球市场的24%,疫情出现前的2019年为10%。

手套价格料2023才渐稳

麦格理预期长远手套平均价,大约介于每千个24至26美元之间,市场预测则介于25至30美元,比疫情前价格2022美元高,主要是更高的社会遵循成本。

该行预期手套价格在2023至2024年可稳定下来,根据疫情后的15倍至21倍本益比估值(较疫情前有-1至0.25的标准差),看好高产柅品及建议目标价2令吉70仙;而贺特佳目标价6令吉30仙,以及顶级手套目标价2令吉60仙。

周一闭市,高产柅品跌1仙至1令吉95仙;贺特佳跌8仙至5令吉06仙;顶级手套跌7仙至2令吉24仙。

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡19日讯)手套股4天王之一的贺特佳(HARTA,5168,主板医疗保健组)率先公布季度财报,表现逊色遭券商下砍盈利预测,引发投资者紧张情绪,掀起手套股跌风,惟分析员点出,业者释出剔除老旧生产线讯号以及新业者撤出,目前供过于求风险不大,整体供需有望在2026年趋向平衡,届时订单将重拾动力,投资者或可采取观望投资策略。

营运开销和税务升高,抵销营收增加利好,拖累贺特佳截至2024年12月31日第三季净利按年减少12.83%,至1950万8000令吉,不过首9个月转亏为盈,净赚6006万令吉。

肯纳格研究今日在报告指出,该公司第三季净利按季强弹逾1倍,但2025财政年首9个月表现未达市场预期,且还释出因关税效应,美国市场订单将短暂失序的讯息。

“贺特佳预期,2025财政年末季(今年1月至3月)订单或放缓,估计情况会持续至今年4月底,届时订单能见度才会开始好转,另外基于美国客户提早向中国手套商进货,也看淡厂房使用率或走低至75%(第三季为86%)。我们估算2026财政年厂房使用率可达95%。”

该行获悉,客户预先进货一般耗时3至4个月清库存,因此相信会在今年4月重新补货,而贺特佳将继续推进自动化及数字化,专注成本节省及营运效益,且也合理精简人手,将员工人数从8000减至7000人。

全球手套需求每年攀升15%

“以这样的发展来看,我们认为,市场供应过剩的情况料不会太严重,加上业者有意剔除特定生产设施和新进业者退市,供需情况料能逐步转佳。据我们预测,在没有新产能投运,以及卫生意识抬头助全球手套需求每年攀升15%下,供需料最快于2026年迈向平衡。”

肯纳格研究预期,贺特佳厂房使用率将从76%跌至72%,加上将该公司营运盈利(EBITDA)赚幅预估从14%调低至10%,下修2025财政年净利预测52%,但维持2026财政年预测。

“我们调整后的目标价为4令吉,以反映该公司现阶段订单能见度低现象,维持‘跑赢大市’投资评级,投资者或可采取观望策略。”

不过,该行不排除市场或面临诸如特定中国手套商巨头掠夺性订价(即长时间以低于成本价销售以扫除竞争者)、全球手套需求比预期增长缓慢,以及对我国手套业者不利关税等风险。

另一方面,丰隆研究点出,贺特佳2025财政年首9个月核心净利约5720万令吉,还是比该行及市场预期分别低31%及36%,归咎于欲增设生产线,使得营运成本持续居高不下。

“鉴于管理层预期2025财政年末季手套平均售价将走软、销售趋低(美国客户预先在去年10月至12月间进货),以及增产成本续走高,我们预期,该公司末季财报潜在蒙亏,过了这道坎有望在新财政年逐步走稳。”

从全球市场局势分析,该行调整医疗橡胶手套供需预测时间线,原先预期随着全球厂房最优使用率站上85%,可在今年达致供需均衡,现在相信明年才可达到。

“考量贺特佳2025财政年末季较低的销售预估指引,即期间每个月可销售介于60亿至63亿只手套,比起第三季时每个月销量的76亿只,按季料减少介于17至21%,但相信2026财政年首季起,手套销量有望回弹。”

丰隆研究披露,该公司已在2025财政年第二季为NGC1.5设施的第8厂房增设12条生产线,计划今年底为第9厂房再设12条生产线,届时年度产能将能从2024财政年的320亿只,增至420亿只。

“据我们了解,若市场需求比预期疲软,该公司或剔除NCG1.0设施的老旧生产线,保守估计增产成本居高不下情况将持续至今年底。”

中国生产商每年供应东南亚市场300亿只手套

另外,据贺特佳取得的资讯,中国手套生产商计划每年在东南亚市场投入300亿只手套产能,致力补足在美国市场流失的市占率,而这些额外供应料于明年中开始逐步“上线”。

纵然有更多来自中国生产商的额外供应,但丰隆研究认为,现阶段欲将“中国+1”战略视为供过于求潜在风险,仍言之过早。

“我们预期,贺特佳2025财政年末季很大可能面临亏损,未来则有望取得改善。鉴于更高成本、平均售价与销售表现萎靡的不利因素,我们将2025至2027财政年盈利预期,个别调低81%、69%和38%。现阶段,我们维持该股‘守住’投资评级,目标价从3令吉32仙下砍至2令吉66仙。”

手套4天王续被抛售

鉴于贺特佳发出手套销量疲软的不利指引,造成投资者恐慌抛售,盘中一度大跌19仙或7.28%至2令吉42仙,创下逾5个月低点,连带也为其他手套股带来压力。

经历周二(18日)跌势后,该股今早高开,升高4仙以2令吉65仙报开,惟随着市场对手套领域前景担忧加剧,贺特佳开市15分钟后遇卖压告跌,一度沦为10大下跌股。午盘间,该股欲振乏力,曾大跌19仙至2令吉42仙全日最低,改写去年9月13日以来新低,最终收在2令吉44仙,走低17仙,卖压沉重计有1亿零392万9300股易手,是场内第4大热门股。

其他3大手套天王也难逃跌势,高产柅品(KOSSAN,7153,主板医疗保健组)在卖压压境下,最低曾跌至1令吉87仙,闭市探低6仙收在1令吉91仙,成交量有4348万4800股。

顶级手套(TOPGLOV,7113,主板医疗保健组)跌3仙,收报97仙,计有9967万7000股易手,是第五大热门股;速柏玛(SUPERMX,7106,主板医疗保健组)收在1令吉零3仙,滑落1仙,成交量2172万8300股。

ADVERTISEMENT