首季净利跌92% 顶级手套财测下调60%

(吉隆坡13日讯)顶级手套(TOPGLOV,7113,主板医疗保健组)首季净利跌92%至1亿8600万令吉,分析员基于原料价下跌并不比手套平均价格跌得快,纷纷调低今后3年财测50至60%。

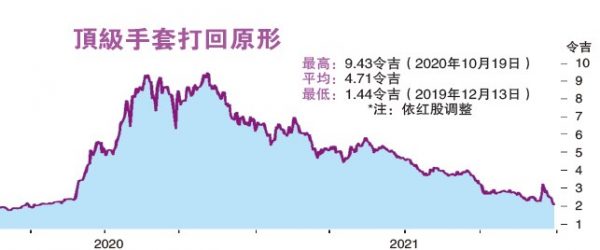

该家全球最大手套制造商股价连续6天下跌,周一盘中一度跌7.41%或16仙至2令吉,闭市仍跌6.94%或15仙,收报2令吉零1仙,跌幅全场第11大,全天共有多达4551万3900股易手,为第九热门股。

ADVERTISEMENT

平均目标价2令吉29仙

《彭博社》汇集数据显示,在追踪顶级手套的24位分析员中,多达11位给予“卖出”评级,与给予“守住”评级的数量相同,仅有两位给予“买进”评级,平均目标价为2令吉29仙。

肯纳格研究调低今后两财政年财测55%与48%,管理层预期平均丁腈手套售价恢复至疫前水平,然而原料成本下调不比平均价下却缓慢。

管理层预期到了财政年首半年,丁腈手套价恢复至疫前水平,乳胶手套平均价仍比疫前高。

兴业研究调低今后3个财政年财测60%、50%与45%,调低销量预测18%至26%,下调丁腈手套价至正常化水平的24美元,相比前期27美元。

手套价正常化

肯纳格说,首半年平均手套价正常化,丁腈手套预期恢复至疫前水平,而乳胶手套售价仍高于疫前。

肯纳格指出,顶级手套预期丁腈原料2022年1月跌约40%,可支撑赚幅,预期在人们保健意识提高,可支撑年需求每年增长10%至15%,相比疫情前需求增长8%。

联昌研究认为,平均价与需求预期在未来几季正常化至疫前水平,预计每千个手套价27/26美元,相比前期32/29美元。

该集团预期原料价持续下跌,主要是因下游业需求减而供应价格下调,不过原料价下调比平均手套价跌幅慢。

其产能使用率只达55%低位,相比平时80至85%,基于目前供需情况决延缓扩产。

受美国禁令冲击已于今年9月解除,该集团预期全球不可能像此时维持低库存位很长时间,看好需求与产能未来将改善。

预期繁荣税冲击微

联昌指出,该集团预期繁荣税冲击微,因为净利是分摊于8子公司,并不全集中集团内。

联昌预期未来几季首季在疫情减缓,需求减低下平均售价减低,而且也有更多生产商加入生产行列,市场购买手套需求模式变慢。

联昌指出,首季核心净利(扣除一次过脱售债券获益)按年跌92.8%,低于其预期8.5%,市场预期10.7%;低销量(按季挫0.4%、按年跌34%,平均价按季跌32%、按年跌50%是主因。

其息税前赚幅跌至21.1%(按季跌16.4%、按年跌49%),核心净利按季跌69.6%、按年跌92.8%至1亿8500万令吉,核心净利也因繁荣税导致税率按按季增长8.4%、按季扬0.5%。

联昌指出,香港上市已获得股东在特大放行,预期最高/最低发7亿9350万/6亿9000万只新股,筹集23亿或20亿令吉(60%作为资本开销用途),预期稀释2022至2024财政年每股盈利达4.2%至6.0%。

肯纳格预期港上市扩大股本9%,预期2022年首季完成,稀释每股盈利9%。

联昌从“持有”调低评级至“减码”,目标价从3令吉砍半至1令吉50仙。

肯纳格从“超越大市”看低一线至“反映大市”,目标价从3令吉60仙调低。兴业从“中和”调低至“售出”,目标价从2令吉85仙调低。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT