李兴裕:通胀上升消费降低 “下半年经济料疲软”

(八打灵再也12日讯)中总社会经济研究中心执行董事李兴裕说,在通货膨胀率上升和生活费提高导致消费水平下降的情况下,马来西亚下半年的经济复苏预计会疲软。

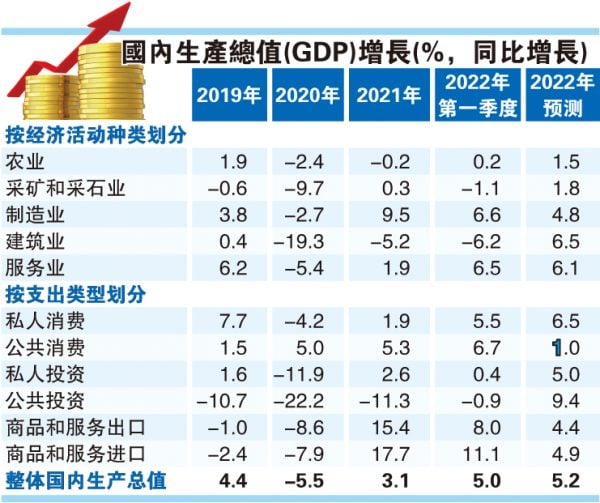

经济增长料4.5至5.0%

他今日在《2022年第二季经济追踪报告》网络发布会上说,该中心维持2022年5.2%的国内生产总值的预期(2021年为3.1%),预计下半年经济增长速度将在4.5至5.0%之间,而2022年上半年的预期为5.0%至6.5%。

ADVERTISEMENT

他解释,进入2022年下半年和2023年,全球滞胀的危险越来越大,美国经济可能陷入衰退,而强劲的消费价格和成本压力,以及生活费的上升预计会对国内需求造成压力。

他认为,2022年第二季度将持续复苏势头,预测当季的国内生产总值的增长将按年增加6.0至6.5%,因为经济重新开放,包括国际边界有助于重振国际旅客和促进本地服务的需求;其二是开斋节庆消费的效应;其三是公积金第四次提款了至少401亿令吉,其中40%的提款将用于日常供应或月度基本支出。

出口增长预期修正为10.2%

“由于全球经济疲软,加上货币紧缩的影响和价格的缓和,预计2022年下半年的出口将以更温和的速度增长,因此已将2022年的出口增长预期修正为10.2%(2021年为26.0%)。

“在电子和电气产品、原油、液化天然气(LNG)、石油产品、棕油和棕油基产品、化工和化学产品、机械、设备和零件、金属和钢铁产品制造等的弹性需求的支持下,我国在4月和5月的出口继续强劲增长,分别为20.8%和30.5%(第一季度为22.2%)。”

连续加息影响经济复苏

另一方面,李兴裕解释,利率需平衡经济增长和通货膨胀,撤消宽松和重建缓冲区,锚定通货膨胀的预期。

他认为,长期的低利率可通过降低银行、其他投资者、借款人的风险规避诱发的金融失衡,同时也缩小全球同步货币紧缩的货币分歧。

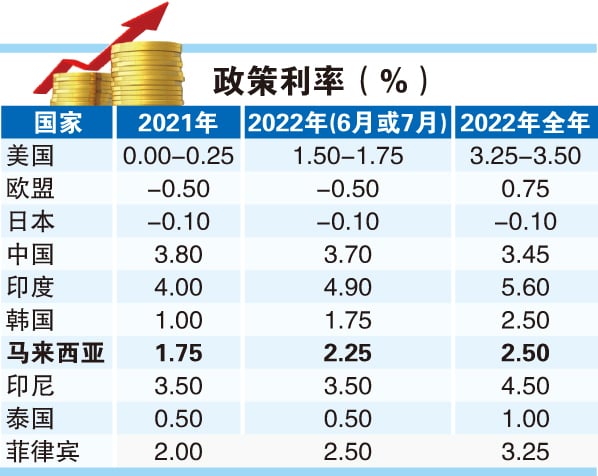

“(利率)可以小步前进,但不要连续加息,以免影响经济复苏的步伐,预计国家银行隔夜政策利率将在2022年杪达到2.50%。

“我们预计国家银行将继续以循序渐进的方式调整政策利率,并取决于所收到的数据,评估不断变化的外部和国内发展对经济增长前景和通胀轨迹的影响,特别是为了固定通胀预期。”

总体通胀率料上升3.5%

中总社会经济研究中心预计2022年总体通胀率将上升3.0至3.5%,高于国家银行估计的2.2至3.2%。

李兴裕解释,消费者通胀率从第一季度的2.2%逐步上升到4月的2.3%和5月的2.8%,其中食品通胀率从第一季度的3.8%上升到4月的4.1%和5月的5.2%。

他指出,核心通胀率衡量的是基本的通胀趋势,不包括波动较大的食品和能源,在第一季度为1.8%、稳步上升为4月的2.1%及5月的2.4%,而国家银行在制定货币政策时也跟踪核心通胀。

他认为,我国通胀是可控的,因为政府已经实施了各种行政措施,如对食用油、燃油、鸡肉、鸡蛋以及电力和天然气提供补贴和顶价,这将提供一些援助,保持低价来保护消费者。

建议数措施助B40M40群体

为了缓解生活成本压力,李兴裕建议政府能为B40群体和M40群体实施相关措施。

他指出,在B40群体底层家庭方面,政府可实施5个措施,即提高福利或直接向困难家庭提供现金转移来保护弱势家庭 ,使他们免受因成本迅速上升而在短期不可避免的价格上涨。

“第二是为有需要的贫困家庭提供一次性的生活费税收抵消或生活费现金支付;第三是探讨使用MySejahtera应用程序来发放优惠券。

“第四是通过提高免税额,减少老年人护理的自费开支;第五是降低药品费用,增加获取药品和保健品的机会。”

对于M40群体家庭,他有5大提议,其一是将400令吉的退税扩大到应征收入不超过7万令吉的个人纳税人,以减轻一些税收负担。

“其二是缴款雇员公积金的个人减税从4000令吉提高到7000令吉,人寿保险费的税务减免从3000令吉提高到5000令吉;其三是将孩子回扣税从2000令吉提高到3000令吉。

“其四是2022年和2023年的住房贷款利息支付的个人税务减免额为3000令吉;其五是房屋租金支付每年可获得高达4000令吉的个人税收减免。”

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡15日讯)中总社会经济研究中心(SERC)执行董事李兴裕表示,尽管面临国内外的挑战,大马经济的将继续扩张,预计2025年的实质国内生产总值(GDP)增长5%。

他说,在扩张性的财政政策支持和仍具适应性的利率环境下,这个趋势将得以维持。

他对于2025年我国的经济前景保持谨慎乐观。

他今日发表马来西亚季度经济跟踪报告(2024年10月至12月)及2025年经济展望媒体简报会时说,2024年第三季度实质GDP同比增长5.3%,表现好于预期。预计2025年的实质GDP增长率为5.0%,低于2024年预计的5-5.3%(2023年为3.6%),但高于2011至2023年4.3%的长期平均经济增长率。

他说,国内需求仍然占据主导地位,同时受到持续外部需求的推动。服务业、制造业和建筑业是主要推动力。强劲的公共和私人投资、出口改善以及在生活成本高涨的情况下家庭支出增加推动了良好的GDP表现。

私人投资表现出色

他说,值得注意的是私人投资的出色表现,在结构、机械和设备支出增加的推动下,私人投资在2024年前3个季度同比增长12.2%,超出预期。展望未来,制造业和服务业(包括电信公司和数据中心)批准的催化项目将继续维持强劲的私人投资活动。

他说,驱动大马经济持续成长的因素包括,稳健的劳动力市场状况和可支配消费支出的改善:更高的最低工资、更高的现金援助,以及公积金(EPF)灵活账户的实施、正在进行的公共基础设施项目;未来多年的私人投资周期以及持续活跃的旅游活动。

外围因素为主要风险

他说,2025年我国经济的风险主要由外部因素驱动,包括美国候任总统特朗普的关税政策引发的贸易战导致供应链中断、地缘政治冲突进一步升级、全球增长弱于预期,尤其是美国和中国、原产品和能源价格下跌。

“以及通胀速度快于预期,这是基于汽油补贴合理化、销售与服务税(SST)范围扩大以及投入成本通胀。”

他说,今年迄今的高频数据仍表明大马未来的经济前景乐观。领先指数在2024年10月连续11个月继续增长,尽管增长幅度不大;批发和零售贸易在10至11月稳步增长(同比增长5.1%),而7至9月为+5.1%;工业产出仍在增长(10至11月同比增长2.8%,而第三季度为+3.9%),受矿业拖累;出口在2023年下降8.0%后,在2024年1月至11月扭转增长,同比增长4.7%。

今年通胀恐攀3%

中总警告,我国的通胀压力将持续加剧。

李兴裕表示,2025年的通胀前景存在上行风险,这将继续影响生活成本,并在未来几个月影响消费者信心和消费习惯。

他今日发表马来西亚季度经济跟踪报告(2024年10月至12月)及2025年经济展望媒体简报会时表示,这是由于政府计划合理化燃料补贴、扩大销售税和服务税 (SST) 的范围,以及提高公务员的工资和私人界员工的最低工资,这可能导致通胀速度快于预期。

“我们估计2025年通胀率将上升2.5至3.0%(2024年的预计是1.9%)。

雇外劳成本每人增267令吉

他说,随着雇主在最低薪金制调整、外劳强制缴纳公积金以及多层次外劳人头税的政策的下,雇用1名新外劳,雇主需要多付454令吉,而原有的外劳雇佣成本,每名也增加267令吉。

他说,在成本上升的压力下,商家只能把成本转嫁给消费者。

他说,企业成本的增加将波及消费者通胀。

“由于企业寻求抵消部分增加的营运成本,投入成本通胀仍将是2025年的主要阻力。”

特朗普关税政策马反受惠

李兴裕指出,特朗普落实的1.0关税政策并未对大马造成显著的影响,反而我国是从中受惠的。

他说,2017年贸易战爆发前,马来西亚的进口占美国总进口1.6%,2018年和2019年分别保持在1.6%。总体而言,2018至2022年,马来西亚对美国的进口每年增长7.7%。

他说,美国对特定产品,即钢铁和铝的产品、太阳能电池板和洗衣机征收的关税并未带来重大影响,除了太阳能光伏产品。然而,2019年的关税大幅增加。

2017至2019年,马来西亚占美国贸易总额为3.0至3.2%,并在2021年达到3.8%的巅峰。2024年1至11月,该总额下降至2.0%,原因是美国对马来西亚的进口大幅增加。

特朗普2.0或现3情况

对于“特朗普2.0”的到来,李兴裕认为将会出现3种情况,分别是基本情况、最好的情况以及最坏的情况。

“基本情况是降低对中国进口产品征收60%的关税以及降低其他国家的关税。

“最好的情况是中美两国致力于缓解严厉的关税报复,对中国、墨西哥和加拿大的进口产品征收适度的‘反毒品关税’。

“最坏的情况是100%落实关税措施,特朗普上任100天内立即打击中国。”

大马今年出口料增4%

他也预计,在特朗普的一揽子关税政策下,预计今年大马出口将增长4.0%,比2024年预计增长 5.1%低。

由于特朗普计划对从中国以及包括马来西亚在内的美国贸易伙伴进口到美国的商品,征收不同税率的一揽子关税,李兴裕说,我们应对该政策可能带来的贸易转移效应保持警惕。

他说,大马在特朗普第一次出任美国总统与中国展开的贸易战中获益,中国产品选择绕到第三个国家出口到美国,大马因此受益,但是这一次2.0的特朗普已经变得更聪明,所以我们必须对此保持警惕。

他说,美国是大马第三大贸易伙伴(2024年1至11月占大马出口的13.1%)。在2024年1至11月期间,大马是美国的第18大贸易伙伴(第16大进口来源国),在10个东盟成员国中排名第四大贸易伙伴(第三大进口来源国)。

他说,总体而言,贸易战对大马出口表现的直接和间接影响在很大程度上取决于受影响产品的可替代性、供应链和生产的重构、转运以及大马企业产品的成本和价格竞争力。

国行今年利率料维持3%

另一方面,李兴裕预计今年国家银行将维持3%的隔夜政策利率(OPR)。

李兴裕指出,2025年他们预计国行将把OPR稳定在3%,同时密切关注可能因RON95汽油补贴合理化和工资上涨而引发的二轮成本驱动型通胀压力风险。

特朗普1.0对中贸易战

越南最大受惠者

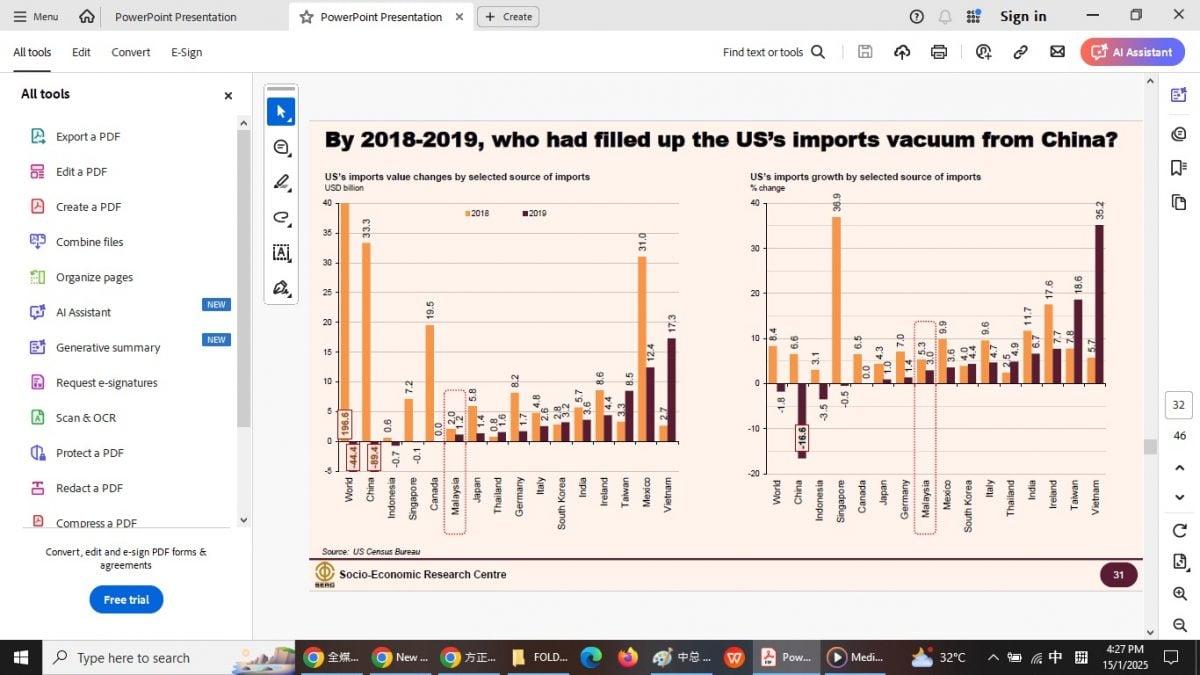

越南在特朗普1.0对中国展开的贸易战中成为最大的受惠者。

根据SERC的资料,从2018到2019年,填补中国进口美国真空排行榜中,越南高居榜首,从2018年的5.7%到2019年的35.2%,飙涨29.5%。

第二是新加坡,在2018年的36.9%,到2019年微减0.5%,达36.4%。第三则是台湾,从2018年的7.8%增加至2019年的18.6%。

虽然在按选定进口来源划分中,我国从2018年的5.3%,微降至3.0%,不过从2018到2022年,大马对美国的进口每年增长7.7%。

从2018-2019年,填补中国进口美国的国家

按选定进口来源划分的美国进口增长(%)

2018 世界8.4

2019 世界-1.8

2018 中国 6.6

2019中国-16.6

2018印尼3.1

2019印尼 -3.5

2018新加坡36.9

2019新加坡-0.5

2018加拿大6.5

2019加拿大0.0

2018日本4.3

2019日本1.0

2018德国7.0

2019德国1.4

2018马来西亚5.3

2019马来西亚3.0

2018墨西哥9.9

2019墨西哥3.6

2018韩国 4.0

2019韩国4.4

2018意大利 9.6

2019意大利4.7

2018泰国 2.5

2019泰国4.9

2018印度11.7

2019印度6.7

2018爱尔兰 17.6

2019爱尔兰7.7

2018台湾 7.8

2019台湾18.6

2018越南 5.7

2019越南35.2

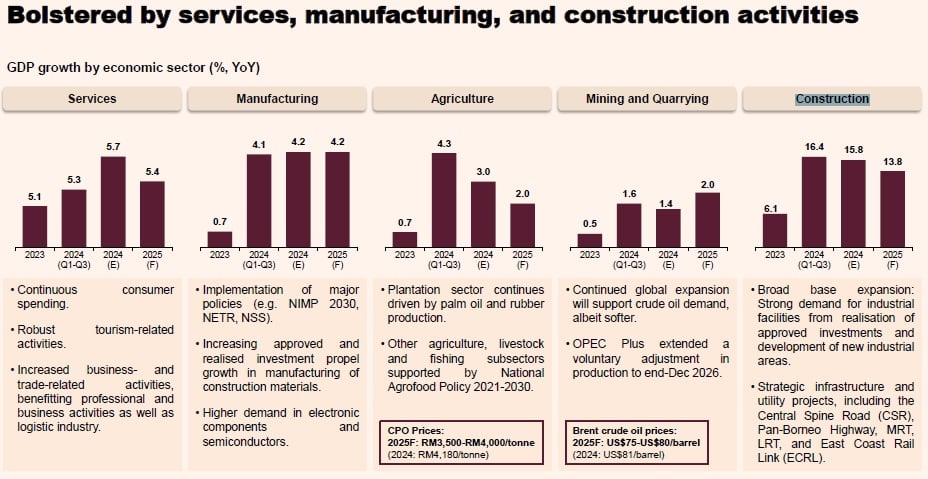

预计2025年首季马来西亚经济受服务业、制造业和建筑业的推动

按经济领域划分的国内生产总值增长率(%)

服务 5.4

制造 4.2

农业 2.0

采矿和采石 2.0

建筑业 13.8

热门话题

ADVERTISEMENT