中国爆烂尾楼停贷潮 放贷银行摇身变苦主?

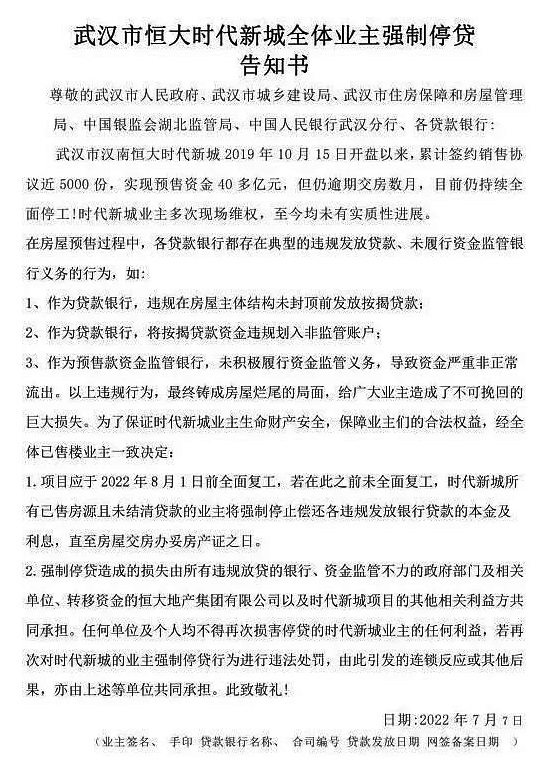

一份“武汉时代新城全体业主强制停贷告知书”近日在网上热传。告知书显示,中国武汉市汉南时代新城项目逾期交房数月,业主多次现场维权仍无实质进展,数千户业主决定,若该项目在限定时间(今年8月1日)内仍未全面复工,他们将强制停还银行月供。

和武汉时代新城相似内容的“停贷”告知书过去两周频频出现,就在星期二(12日)晚上,“至少14个烂尾楼业主公告强制停贷”的话题还登上热搜。

ADVERTISEMENT

在这一轮业主停贷潮声势见涨之际,中国官媒《证券时报》星期三(13日)发表评论文章称,如果这股风潮蔓延开来,将不利于金融系统稳定,呼吁谨防烂尾楼盘停供风险扩散。

停贷潮波及全中国

据中国媒体报道,江西景德镇市恒大珑庭全体业主今年6月30日发出的强制停贷告知书,被视为此轮停贷潮的起点。

在恒大珑庭业主走出这第一步后,武汉绿地光谷星河绘、南昌新力城、郑州名门翠园等项目的业主也纷纷抱团宣布强制停贷。

据统计,从6月底以来,中国全国多地近30个房地产项目业主集中发布强制停贷告知书,范围覆盖河南、湖南、江西、辽宁、陕西、安徽、湖北等7省17市。

一直处在风口浪尖的恒大地产牵涉的停贷项目最多,奥园、鑫苑、新力、阳光城、世茂、绿地等知名房企也在被停贷之列,其中不乏一些明星楼盘。

前述武汉时代新城项目曾在一年时间内完成3264套销售,一举拿下当地2020年上半年销售面积、销售套数双料冠军。就是这样一个“冠军”楼盘,原计划今年3月交付第一期,现在却面临着烂尾。

根据《每日经济新闻》报道,该项目业主张女士受访时说,他们夫妻二人2020年10月以总价75万元(人民币,下同)、首付30万元、月供4000多元买下了一套98平方米的新房,“首付不仅花光了我们两人和公婆的全部积蓄,还从亲戚那里借了些才凑齐”。

张女士直言,听到项目停工的消息“都懵了”。据她描述,她去工地现场时一个人都没有,“每天心里承受着折磨,也不敢告诉公婆真实情况,因为那些钱已是他们存了十几年的全部积蓄”。

2020年1月购买武汉时代新城的李女士受访时说,现场由于长时间没有施工,工地很多地方甚至已经杂草丛生。李女士说,她多次询问开发商施工进度,均以各种理由推搪。

另一名业主李先生则说,他们跟相关政府部门专班以及企业沟通交涉多次,但一直没有具体进展。对于业主抱团停贷,李先生坦言,他们是看到景德镇珑庭项目业主也因停工而停贷,一来希望通过这样的方式得到各界关注,另一方面也是业主面临的还贷压力、生活压力确实很大。

停贷可以倒逼复工吗?

在武汉时代新城项目爆出停贷决定后,项目负责人龚杰7月10日受访时说,“目前项目处于正常复工状态,一期项目预计将在今年12月交房。”

然而,开发商所谓的“正常复工”,在业主李先生看来,“复工人数跟项目实际情况远远不符”。

易居研究院智库中心研究总监严跃进指出,(停贷涉及的项目)部份虽然复工,但属于“表演式复工”,并没有真正进入到完全施工的阶段。

如果复工无法实现,那么业主单方面宣布停贷是否能受到法律支持呢?

根据蓝鲸财经引述北京方利律师事务所律师贾瑞果说,针对购房贷款,主要涉及两个法律关系,一是业主和开发商的房屋买卖关系,二是业主和银行之间的贷款关系,也就是借贷关系。

房屋烂尾涉及的是业主与开发商的关系,在贷款合同中没有特别约定的情况下,烂尾和银行之间并无直接关系,业主与银行的借贷关系不会因为房屋状况的变化而变化,业主单方面停止还贷,还会造成对银行的违约。

换句话说,尽管“强制停贷”是无奈之举,但业主的集体停贷告知书没有法律效力,还可能影响业主信用问题,被银行列入失信名单。

不过,今年2月浙江嘉兴法院的一纸判决,似乎又为这些苦主提供了一线希望。

上海的许先生在嘉兴某楼盘买楼时向银行按揭贷款392万元,但是楼盘烂尾了,而且开发商也宣告破产了。许先生停止还贷,要求解除贷款合同。

二审法院认为,开发商无法交付房屋致使商品房买卖合同解除,应该由开发商承担剩余贷款还款责任。

这是中国首例购房者在房屋烂尾后不需偿还银行贷款的案件,

但需要指出的是,这个案例有其特殊之处,首先是开发商已申请破产,其次是业主提出解除买房合同。而武汉等地业主目前的诉求,是希望以停止还贷的方式倒逼烂尾楼项目重新启动。

预售资金监管不到位

银行难辞其咎?

中国房产市场业主维权事件并不罕见,但和以往不同的是,此次业主将矛头对准了放贷的银行,而不是开放商。

据了解,多家涉及停贷的楼盘业主都表示,银行在预售过程中违规放贷。恒大珑庭业主就在告知书中指责,发放房贷的银行在楼盘还没有获得网签和备案情况下就向自己发放了贷款,“属于典型的违规发放贷款”。

郑州名门翠园的业主也指出,在房屋预售过程中,工商银行、华夏银行、郑州银行等都存在不同程度的典型违规发放贷款、未履行资金监管义务的行为。

《华夏时报》引述北京金诉律师事务所主任王玉臣指出,不少项目逾期甚至烂尾与开发商挪用预售资金有直接的关系,同时和银行违规放贷以及地方相关部门不作为、监管不到位也有一定关系。

他说:“在很多烂尾楼项目里,银行违规放贷难辞其咎。”

中原地产首席分析师张大伟分析认为,银行是在预售资金监管体系中不可或缺的一个主体,在房地产开发流程和预售资金监管体系中具备多重身份,包括房地产项目开发贷款的提供者、依资金监管协议提供监管资金拨付服务的实际拨款人等。

预售资金监管,是指由房地产行政主管部门会同银行对商品房预售资金实施第三方监管,房产开发企业须将预售资金存入银行专用监管账户,只能用作本项目建设,不得随意支取、使用。

早在2010年,中国住建部就下发通知,明确要求建立商品房预售资金监管制度,督促房地产开发商在销售期房之后,保质保量完成交付任务。

2021年下半年,随着调控升级和爆雷房企增加,为防止开发商在流动性压力之下超额使用“预收款”偿还债务或继续提高周转速度,从中央到地方的主管部门纷纷加强了预售资金的监管力度。吊诡的是,这一行动反而成了压垮开发商的最后一根稻草,进一步加快大部份民营房企流动性危机的爆发,导致更多烂尾楼的出现。

中国楼市危机进一步升级?

业内人士看来,楼盘成为烂尾楼、交房遥遥无期,以及疫情带来的个人收入降低等,是出现停贷潮的主要原因,而更深层次的因素是与一直实行的预售制度有关。

分析指出,房企在这种制度中,凭借高杠杆和高周转,处在拿地、盖房、回款、还债的循环中,致使业主的预售资金频频被挪用。

然而,“三道红线”及预售资金监管等多重调控之下,房企资金链断裂,烂尾楼不断出现,最后受害的仍然是业主。

不过,正如《证券时报》评论文章指出,在这场停贷潮中,受伤害的不仅是业主,还有整个楼市以及金融机构。尽管金融机构有房产做抵押,但是没有交付的房产,只能成为坏账,当坏账增加,就可能造成系统性金融风险。

彭博社在报道中引述分析师格里芬.陈(Griffin Chan)等在报告中提到的克而瑞数据称,截至2021年,24个重点城市延迟交付的房产达到18万6000套,相当于2021年新房销售量的9%。

报道还引述花旗报告称,业主集体停贷将导致银行不良贷款增加,包括中国建设银行、中国邮政储蓄银行、中国工商银行在内的国有银行可能面临更多的抵押贷款风险。

报道说,购房者不惜冒着影响个人信用的风险拒绝支付房贷,凸显了房地产的风暴已然在影响大量的中产阶级,并对社会稳定构成威胁。

严跃进也说,停贷潮事件敲响了警钟,再次说明房地产的问题容易演变为社会问题,各地政府应积极关注,并加快出台应对措施。

中国官媒《环球时报》前总编辑胡锡进直言,这种事情如果多起来,就会形成体系性风险效应,值得高度警觉。

胡锡进在星期三下午发文呼吁,各地政府有必要采取措施促使烂尾楼盘重新活起来,并称“这是解决问题的根本”。

曾经被视为中国经济增长支柱的房地产业过去两年经历了剧烈变动,以最大房地产开发商恒大为首引发的一系列债务危机,以及整体经济下行的不利环境,令市场震荡不断。

中国各地也相继出台“一人购房全家帮”等政策,希望提振市场。然而,正如前述分析所说,最关键的问题还是在金融机构和政府监管那头。如果出台的刺激政策只是为了短期效益,治标不治本,最终整个社会还是要为长期付出的代价买单。(联合早报)

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT