(吉隆坡17日讯)几家主要的大马电讯供应商——包括天地通数码网络(CelcomDigi)、明讯(Maxis)、Unifi Mobile、U Mobile和Yes——已公布了新的预付互联网配套,以响应政府最近宣布的团结配套(Pakej Perpaduan )。

新的预付互联网配套将于今年2月28日至12月31日推出,并为客户提供为期6个月的高达3Mbps的速度和30GB的数据配额,费用仅为30令吉。

ADVERTISEMENT

新计划取代了目前的青年配套( Pakej Remaja),后者以相同的价格提供20GB 数据配额和1Mbps 速度,有效期3个月而已,

与青年配套一样,30令吉的定价将是6个月有效期的一次性费用,而不是按月订购。

团结配套是一项政府倡议,旨在为服务欠缺的社区提供支持,符合条件的人群包括 30 岁以下的年轻人、60 岁及以上的老年人、退伍人士、残疾人和 B40低收入群体。

此前,只有 21 岁及以下的大马公民才有资格获得青年配套。

电讯运营商已表示将致力于与政府密切合作,以确保所有大马人都能轻松且负担得起使用互联网服务。 有兴趣者可以在 2 月 28 日计划启动后,查看其电讯服务供应商的网站以获取更多信息。

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡10日讯)电讯公司的最新业绩表现分化,大多数电讯营运商(MNOs)因资本开销上升,成本压力加剧,预计息税前盈利(EBIT)增长将受限。鉴于行业面临高资本开销压力,分析员将电讯领域评级下调至“中和”。

固定宽频普及率仍强劲

根据鼎峰证券报告,固定宽频的普及率仍旧强劲,去年用户总数按年上涨5.3%,按年增1.2%,至480万人,主要受远程办公、在线学习和流媒体需求增长的推动。国家数字网络计划持续扩大光纤覆盖范围,而马电讯(TM,4863,主板电讯媒体组)、明讯(MAXIS,6012,主板电讯媒体组)和天地数网(CDB,6947,主板电讯媒体组)则通过提供实惠的配套、无限流量及捆绑服务吸引用户。

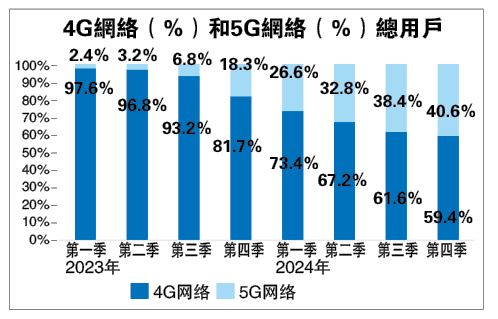

5G网络方面,2024年普及率按年激增119.9%,用户达到1820万人,而4G网络用户按年下降28.1%,反映出消费者偏好的显著变化。该转变得益于更快的网速、更低的延迟,以及更广泛的5G网络覆盖,使5G网络成为移动用户的首选。电讯营运商通过提供具有竞争力的定价、将5G网络与后付配套捆绑,并提供免费升级,加速了5G的普及。同时,经济实惠的5G智能手机普及化,也进一步推动了这一转变。

值得注意的是,天地数网预付用户在2024年按年下降了4.6%,这一变化符合公司减少对双SIM卡用户依赖的战略。同时,明讯的预付用户相对稳定,仅下降0.9%,作为其从预付转向后付的策略一部分。

2024财政年第四季,明讯和天地数网的后付用户均获得健康增长,分别按年增7.9%和6.9%,因为这两家电讯公司专注于高价值的后付用户,以实现稳定收入。每名后付用户平均收入下降的主要原因是市场竞争加剧和激进的定价策略。这两家公司通过提供更大折扣、捆绑配套和更慷慨的数据促销来吸引和留住用户,从而对每名用户平均收入产生下行压力。

目前,政府已确定了国家数字网络计划第二阶段的实施,并正在评估最合适的技术方案。尽管具体时间表尚未确定,但分析员认为招标过程最迟会在2025年底开始。此外,第一阶段承包商的表现将在供应商选择中发挥至关重要的作用,确保只聘用经验丰富、可靠的承包商。这预计将缩小竞争范围,倾向于在政府项目中有着强劲业绩表现的公司。

根据最新财报,在鼎峰证券观察的5家公司中,明讯和天地数网的业绩符合预期,而亚通(AXIATA,6888,主板电讯媒体组)和马电讯的业绩则优于预期,主要得益于营运成本低于预期。相反的,立通数码(REDTONE,0032,主板电讯媒体组)的表现则未达预期,主要受托管电讯网络服务(MTNS)收入因项目交付进度缓慢而下降所影响。

去年多保持谨慎资本开销策略

大多数电讯公司在2024年保持了谨慎的资本开销策略,明讯保持了最为审慎的资本开销与销售比率,达到6.4%。随着2025年网络建设投入的增加,这一趋势有望发生变化,电讯公司准备加大基础设施投资,以支持5G网络扩展及相关服务,特别是在与国家数字有限公司(DNB)的合作逐步清晰后,5G网络的营运环境逐渐明朗。

分析员了解到,在多数电讯营运商中,预计2025财政年的息税前盈利增长将保持温和,主要原因为成本结构上升。

鼎峰证券将电讯领域的评级从“增持”下调至“中和”,预计持续的网络升级资本开销将继续压缩盈利能力。此外,每名用户平均收入增长停滞,以及对数据中心热潮的乐观情绪消退,可能会导致估值下调。

热门话题

ADVERTISEMENT