(吉隆坡3日讯)国家银行货币政策委员会(MPC)2023年第三次议息结果出炉,国行意外宣布升息,将隔夜政策利率(OPR)调高25个基点至3%,回到疫情前水平。

在今天(周三)举行的货币政策会议上,大马国家银行货币政策委员会决定将隔夜政策利率升至3%,这也是国行在今年首次升息。在1月19日和3月19日举行的会议中,国行没有宣布升息,利率同样维持在2.75%。

ADVERTISEMENT

之前《彭博社》访问19位经济学家,多达16位经济学家皆认为国行会维持利率不变,只有大华银行、美国银行和渣打银行预计利率会调高25个基点至3%。

国行通过文告指出,全球经济持续受劳动市场强劲驱动弹性的内需,以及中国强于预期的经济回弹所带动,但仍受成本压力与利率上升拖累。虽然整体通胀持续放缓,但核心通胀却一直处在高于历史平均的水平。

对于大多数中行而言,可能会维持货币政策的紧缩,增长前景仍面临来自地缘政治紧张局势升级、高于预期的通胀,以及金融市场状况急剧收紧,包括银行业面临进一步压力等下行风险。

大马经济方面,继2022年取得强劲成长后,今年首季的经济活动将进一步扩张。虽然出口预计将放缓,今年的经济成长将由内需推动。随着失业率下降至大流行前水平,劳动力市场大为改善,家庭支出保持弹性,预计游客人数的回升将提振旅游相关活动。

此外,国内逐步开展的大型基础设施项目也将进一步支持投资活动,国内金融状况也仍然有利于金融中介,没有出现影响消费和投资活动的过度紧缩迹象,国内成长前景面临的风险相对均衡。

国行指出,我国经济面临的上行风险主要来自于国内,包括旅游活动强于预期,大型项目的实施,包括在重新提呈的2023年预算案中的项目,而下行风险则来自全球增长比预期逊色,以及全球金融市场状况加剧动荡。

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡21日讯)向来因稳健盈利表现及诱人股息回酬,被投资者视为避风港的银行领域,遇上关税逆风也苍白无力,分析员认为,倘若国家银行为支撑经济增长降息,每减少25个基点将冲击领域盈利1.5%,营运收入潜在趋低,削减2025及2026财政年盈利预测2%及3%,更罕见调降银行领域评级。

兴业研究分析员今日以“暴风雨前的宁静?”为题撰写报告指出,美国对等关税让市场不确定性攀升,不过暂缓在逾75个国家及地区实施90天,让投资者暂时松口气,同时也能有机会重新布局。

“我们的经济学家对全球宏观经济前景更为谨慎,而作为经济探测针的银行领域,一般在经济增速放缓或是降息预期走高情况下普遍都挣扎求取更好表现,我们更喜欢大型银行股,比起小型银行股受到降息及贸易冲击相对较小。”

该行披露,纵然本地银行股今年来都走低,但整体回酬还是普遍跑赢富时综指及区域同侪,在地缘政治不确定性及市场波动大环境,银行股凭借稳健盈利表现和诱人股息回酬,为投资者遮风挡雨,但随着美国祭出对等关税,这个说法无疑面临严峻考验。

“各国目前尚在与美国协商中,我们的经济学家认为,(协商)成功几率颇高,基本情况(高达55%)是美国下半年再调高基础关税至20%,最坏情况(有40%可能性)是重新推行对等关税。因此,我们也将大马经济增长预期从5%下调至4.5%,但若紧张关系再升温,风险平衡则倾向于3.5至4%。”

分析员点出,鉴于宏观经济增长潜在放缓,各中行或放宽货币政策刺激增长,不过纵然贸易及制造业面临的挑战将增加,兴业研究经济学家现阶段仍维持我国隔夜政策利率(OPR)预期在3%。

“虽然我们并不认为国行现阶段会降息,但利率若真降低25个基点,我们预测整体领域盈利将减少1.5%,小型银行对利率变化更为敏感,这取决于存款组合。”

随着市场预测国行降息的可能性大增,兴业研究认为,国内银行或先发制人,即在国行有实际降息行动前先调低存款利率,或促使连续12个月走高的净利息赚幅掉头南下。

2年财测下修

“考虑到营运收入潜在趋低,我们下修银行领域2025及2026财政年盈利预期2%及3%,同时将投资评级从‘增持’调降至‘中和’,目前领域2025财政年净利按年升高3.5%(前期按年增长6.1%)。”

该行将静待关税悬滞的情况解决,再行检讨银行领域投资评级,现阶段“中和”评级适用,首选马来亚银行(MAYBANK,1155,主板金融服务组)、丰隆银行(HLBANK,5819,主板金融服务组)和联昌集团(CIMB,1023,主板金融服务组)。

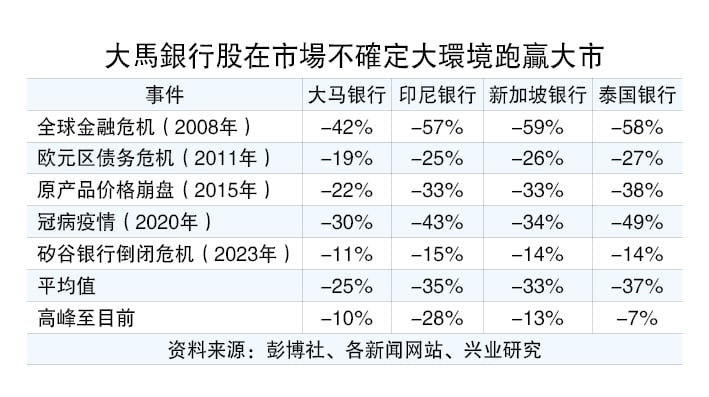

另一方面,股价反应普遍跑赢基本面,兴业研究借鉴过去曾发生过的几次资本市场危机,若全球经济真陷入衰退不排除银行股有可能再“掉血”20至30%。

关税战恶化 银行股恐再下探10%

“我们追踪的银行股今年以来股价约下行10%,以2011年欧元区债务危机及2015年原产品价格崩盘的经验,若关税战情况再恶化,银行股是有可能从目前水平再下探10%。假设全球经济陷入全面衰退,以2019冠病疫情及全球金融危机为例,银行股很可能会再下行20至30%。”

至于银行领域基本面,分析员点出,短期风险将从营运收入发散。

“我们预期,本地银行曝光在贸易的贷款约3至4%,比较新加坡银行的5至10%相对较小,不过在不确定性升温的大环境,企业大在资本开销及投资决定方面大多采取观望态度,有可能冲击投资贷款需求,其他也受影响的还有营运资本贷款。”

该行续指,国行若降息则净利息赚幅也面临风险,另外与贷款、贸易、投资银行、财富管理相关的收费收入也难逃风险。

“基于银行在贸易及制造相关领域曝光率较小,我们相信,银行不至需要大型拨备。”

热门话题

ADVERTISEMENT