(吉隆坡26日讯)英美烟草(BAT,4162,主板消费产品服务组)上半年表现不如市场预期,尽管末季将推出旗下首个加热不燃烧烟草产品(电子烟)Glo的利好,分析员仍看淡其短期前景。

净利逊预期

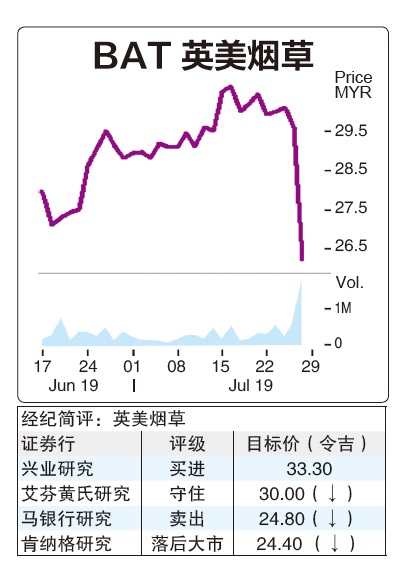

艾芬黄氏研究指出,2019上半年走私烟市场份额收窄了3%,但较高的营销花费导致英美烟草上半年核心净利下跌20%至1亿6500万令吉,比预期逊色,仅达该行和市场全年财测的36%和37%。

而且,由于以假税章伪装成合法的烟草销量日益盛行,走私烟市场份额仍顽固地保持在60%。

此外,根据英美烟草的问卷调查显示,三分之二的走私烟民在增加执法力度后,并没有转回购买合法卷烟,而是考虑转换电子烟产品。

艾芬黄氏预计,电子烟产品将迎来第二波浪潮。

该行认为,伪造假税章的出现和电子烟产品的使用激增,将导致合法香烟市场将每年损失30亿根香烟,还有12亿令吉的国产税泄漏。

因此,艾芬黄氏对于其之前所设想的,执法单位致力减少走私烟将带动英美烟草盈利大幅回升的前景预期抱有怀疑,并预计该公司短期前景将昏暗不明。

肯纳格研究亦认为,英美烟草接下来前景仍继续受售价和走私烟影响而蒙受阴影。

据该行了解,私烟零售商一直迅速改变运作方式来躲避执法,导致执法单位采取更积极的执行力度。

肯纳格指出,该公司2019财政年末季将推出自家加热不燃烧烟草产品Glo和可重复使用的Neo stick,料有助其在逐渐萎缩的传统烟草市场和健康意识增强的消费者情况下保持竞争力。

Glo短期难贡献

不过,肯纳格并不看好Glo产品短期内可带来盈利贡献,但预计将在2020财政年贡献公司总销量的5%。

然而,兴业研究却看好,Glo的推出后将给予英美烟草新的收入来源,加上接下来收益有望连续改善,将可催化该公司股价上涨。

兴业指出,该公司盈利接下来有望改善,归因于公司次季整体业绩表现虽然不佳,但其销量却是按季增长了4%,而且上半年处在高基数的营销花费也将缓和下来。

兴业预计,公司赚幅将扩大,主要原因在Glo的国产税相比传统烟草产品减少40%。

不过,基于之前的业绩表现,再考虑更为实际的总销量和赚幅后,兴业下砍2019至2021财政年财测分别13.8%、6.6%和3.5%。

马银行研究则指出,由于Glo还在酝酿期,加上在本地推出并无先入优势,预计短期无法贡献显著盈利。

马银行认为,为了缓解潜在的烟草行业销量疲软,英美烟草下半年将专注进行成本合理化。

b025a5cb-4335-4917-8466-880112c922cdb8bec14c-fda5-4388-ba9b-6540fe6901d3_cut.jpg)

d83c8db1-ee15-40e5-9135-dc1bd73e2ca00688e627-40eb-4fd9-855a-60273eed72f5.jpg)

87cf6c57-2c6a-4929-a9bb-b401126c344e19cbeb18-e9a8-4cbf-851c-fd4f7d7fa775.jpg)

71385ded-6cb0-422d-9339-7278ae08b889cce91025-10e0-40da-8906-61fb4e2de699_zsize.jpg)

ed68d41b-bb62-4368-b7ef-d5635c828cce6cee91d1-e6d3-4d3f-8a72-c4324ccf3f1f_zsize.jpg)

492184a6-0eb5-44e2-a4ca-59e827a3843a77a8bff0-709b-4e05-8808-c7001fc21d44_cut.jpg)