双油大增·中美驱动·12月出口成长2.7%超预期

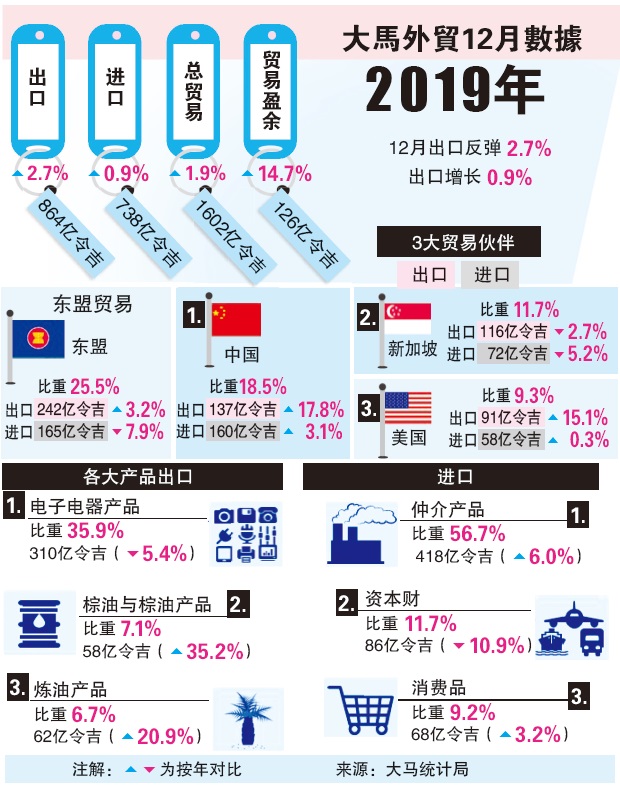

(吉隆坡4日讯)油棕和石油产品出口大增,加上中美需求驱动,大马12月出口成长2.7%至864亿令吉,表现越超市场预期,并写下自5个月以来首度正面成长。

ADVERTISEMENT

进口增长0.9%逊预期

进口也增长0.9%至738亿令吉,惟低于市场预期的1.5%升幅。

大马出口自2019年8月起萎缩,直至12月才首次反弹,最新出口数据优于《路透社》的1.0%增长预测,《彭博社》则预测按年萎缩3.5%。

大马统计局公布的数据显示,12月出口至中国增长17.8%至136亿7000万令吉,出口至美国成长15.1%至90亿9000万令吉。

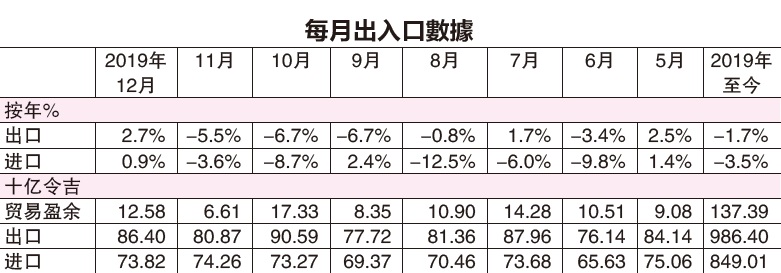

按月比较,出口从841亿令吉增长6.8%;若以季节调整,出口也录8.5%增长;按月进口从743亿令吉跌0.6%,季节调整出口挫1.6%。

12月进口按年增0.9%至738亿令吉,中介物资增长6.0%至418亿令吉、消费品进口增3.2%至68亿令吉,资本财则跌10.9%主86亿令吉。

12月贸易总额按年扬1.9%、按月升3.3%至1602亿令吉;从2019年6月起,贸易额曾经连续6个月走低。

12月贸易盈余升14.7%或16亿令吉,来到126亿令吉;也比11月的60亿按月起90.3%。

在产品方面,占出口比重7.1%的炼油产品增长35.2%或62亿令吉;出口量增35.3%,单价则跌0.04%。

占出口比重6.7%的棕油与棕油产品,增长20.9%或10亿令吉至58亿令吉。

原棕油出口增长34.5%或9亿1070万令吉,价增18.9%、量升13.1%。

木材与相关产品(占出口比重2.3%)增9.8%或1亿8090万令吉至20亿令吉;占出口比重0.3%的橡胶,12月出口增长8.1%或2190万令吉,来到2亿9370万令吉,价(增3.8%)量(升4.8%)齐升是主因。

占大马出口超过三分之一(35.9%)的电子电器产品,按年跌5.4%、按月起12.5%至310亿令吉,11月为276亿令吉。

其他出口挫跌的产品包括液化天然气(比重4.1%)跌21.3%至36亿令吉:尽管量增4.5%,单价跌24.6%导致无法挽回颓势。

占出口比重2.9%的原油,价(挫1.4%)量(跌23.2%)齐跌,出口跌24.3%或7亿993万令吉,来到25亿令吉。

12月进口按年增0.9%至738亿令吉,中介物资增长6.0%至418亿令吉、消费品进口增3.2%至68亿令吉,资本财则跌10.9%主86亿令吉。

2019年出口萎缩1.7%

各大贸易伙伴需求走低,大马2019年总出口萎缩1.7%至9864亿令吉,进口跌3.5%至8490亿令吉;尽管贸易盈余仍按年增11%至1374亿令吉,2019年全年贸易总额按年下跌2.5%至1.8兆令吉。

这也是我国自1998年以来,连续22年取得贸盈。1998年大马受亚洲金融风暴袭击,经济萎缩6.7%。

大马统计局首席统计员拿督斯里乌兹尔指出,各大贸易伙伴如新加坡、香港、欧盟、泰国、印尼、台湾、韩国等,是出口走低主因。

他说,第四季出口按年萎缩3.3%至2579亿令吉,进口也跌4.0%至2214亿令吉。

第四季贸易额萎缩3.6%至4792亿令吉,同季贸盈微扬0.6%至365亿令吉。

1月PMI跌破荣枯线

下半年可复苏

另一方面,1月采购经理指数(PMI)跌终止去年9月以来的复苏步伐,从12月的50点挫至荣枯线底下的48.8点,分析员预期下半年可复苏,惟武汉肺炎疫情肆虐等利空,预测2020年经济增长更遇强烈逆风而走缓。

肯纳格研究预期今年下半在科技周期上扬驱动,制造业可复苏,而上半年势走缓;预期2020年制造业增长4.2%,2020国内生产总值成长走低至4.3%(2019年预测增长4.5%)。

该行指出,经贸与经济增长的逆风包括美中贸易谈判、地缘政治紧张局势、武汉肺炎肆虐冲击大马旅游业等。

尽管IHS Markit依据该指数过去走向而预测国内生产总值可扩展5%,艾芬黄氏认为可能于第四季取得上述增长。

艾芬认为第四季经济更可能增长4.5%,高于第三季的4.4%。

国行将于2月12日公布第四季与全年国内生产总值数据。

艾芬保持2019全年经济增长4.7%预测,2020年则增长4.5%,比官方预测的4.8%稍低,贸易战的波动性是下行风险。

艾芬指出,最近降息25基点至2.75%,虽可支撑内需与私人消费;然而武汉肺炎冲击我国旅游业和经贸的供应链。

分析:全球半导体业复苏

大马今年出口可增2%

中总社会经济研究中心执行董事李兴裕认为,大马2019年出口萎缩1.7%后,预定今年全球半导体业复苏,大马出口可逐步复苏而于2020年取得2.0%增长率。

李兴裕指出,2020年雷厉风行推展5G科技,预定全球电子与半导体业可取得3%至5%增长,可望拉抬我国出口增长。

不过他表示,目前的忧虑是,作为汽车与科技业重要枢纽的武汉,其肺炎疫情恐干扰科技供应链,而影响我国电子与半导体增长势头,因此疫情多久受控仍需密切关注。

武汉疫情也影响中国经济增长,预期中国首季增长放缓至4.5%至5.0%。

他说,上回沙斯病毒肆虐时,一般需要两季才能复苏;武汉疫情多久受控,有待进一步观察。

ADVERTISEMENT

热门新闻

百格视频

(华盛顿15日彭博电)美国3月消费者信心降至逾2年低点,长期通胀预期更是创下1993年以来最大成长,反映出人们越来越担心关税对经济的影响。

密西根州大学周五发布的数据显示,3月消费者信心指数初值从一个月前的64.7降至57.9,创2022年11月以来的最低,弱于接受彭博调查的所有经济学家的预期。

越发担心关税推高成本

消费者对未来5至10年的年通胀率预期为3.9%,较上月预测值提高0.4%,为30多年来最高。消费者预计未来一年的年通胀率为4.9%,为2022年以来的最高。

随着美国总统特朗普关税政策范围的扩大,消费者越来越担心额外的关税最终会导致成本上升。虽然上个月通胀降温,但物价压力的持续上升可能会导致家庭限制非消费必需品的购买。

调查显示,消费者对财务状况的预期降至有纪录以来的最低。

声明指出,许多消费者提到围绕政策和其他经济因素的高度不确定性,经济政策的频繁调整使得无论个人的政策偏好如何,消费者都很难为未来做好计划。

当中,高达48%的受访者不约而同地提到关税,并普遍预期关税将给未来的通胀带来巨大上行压力。

调查显示,现状指标降至6个月低点的63.5,而预期指标降至2022年7月以来的最低。

联储局今年或降息2次 从9月开始

尽管消费者预期未来通胀将走高,但根据彭博新闻社对经济学家进行的调查,联储局料在今年上半年维持利率不变,然后从9月开始进行2次降息。

联储局官员已经暗示,由于围绕特朗普的经济政策、尤其是贸易政策的不确定性,他们可能会按兵不动一段时间。调查显示,特朗普的这些政策,无论是只是提出抑或是已经实施,也导致大多数经济学家下调经济成长的预测,同时上调通胀的预测。

特朗普威胁对美国最大贸易伙伴,包括中国、加拿大和墨西哥在内实施新关税,但其计划的具体细节却经常变化不定。这种不确定性扰乱金融市场,引发人们担心美国可能面临经济成长放缓同时通胀居高不下的局面,也就是经济学家所谓的滞胀。

BMO资本市场美国首席经济学家安德森说:“联储局现在处于很艰难的境地,面对的是更为滞胀的前景,而核心通胀却依然远高于中期目标,未来关税在幅度、持续时间和目标等方面的不确定性使货币政策前景进一步复杂化,有可能扰乱货币政策预期以及金融市场。”

至于本周美国联储局联邦公开市场委员会(FOMC)会议,经济学家广泛预计联储局主席鲍威尔和其他决策者将把基准利率维持在4.25至4.5%的区间不变。经济学家还预测,联储局决策者的最新经济展望也将显示今年会有2次25个基点的降息。

根据预测中值,经济学家认为降息分别在9月和12月。在去年12月的调查中,经济学家预测2025年将有3次降息,首次发生在3月。

ADVERTISEMENT