企業思維再不變等著出局!投資聚焦AI公司

位於中美洲的洪都拉斯(Honduras),南部城市建有一座吊橋——喬盧特卡橋(Choluteca Bridge)。這座橋原建於1930年,當地政府瞭解到這座橋會面對各種風雨來襲,所以找來最棒的公司,協助於1996年重建一座足以抵擋任何天氣的橋。

就在1998年,洪都拉斯遭受颶風侵襲,道路、建築、橋樑都被毀,唯獨喬盧特卡橋依然穩固,幾乎完好無損。問題來了。橋不受損是好事,可是這場暴風雨同時也讓河流改了道,意味橋下不再有水流,也就失去了它原本的存在意義。

ADVERTISEMENT

“這個真實的故事,敲響一個很大的警鐘。你以為自己的企業是龍頭老大、很厲害。可是,時代會變遷與轉變,速度非常快。當你猛然發現時,企業已經與市場完全脫離。因此,現在起要採取靈活、輕資產的模式。謹記:不可以用舊的思維,去看新的世界。”

屢獲殊榮的企業家、作家與價值投資者朱君達(Ken Chee)受訪時,娓娓道出了這個意義不凡的小故事。

“若要創造財富自由,現在是最好的機會。為什麼呢?因為很多行業被顛覆了,而且程度不小。當行業被顛覆的時候,就有很大的危險,同時也就有很大的機會。”

他提醒,一旦瞭解如何作出判斷,回報機率也就增加;若相對不瞭解、仍投資在傳統企業時,那情況就相當危險,因為傳統企業不找新出路,將面對很大的風險。

以價值投資作起步點

朱君達是8I控股有限公司聯合創辦人兼執行主席,同時亦是8I集團旗下上市公司8VI控股有限公司的首席執行員兼執行董事。VI是一家金融教育科技公司,分別透過VI App和VI College價值投資學院提供智能股票分析工具和金融教育。

他自2000年起探討價值投資的理念,並開始學習進場投資。大約6年後,他與多名志同道合的朋友通過討論小組,一起研究價值投資的課題、案例、書籍等。

數年後,“雷曼事件”引發股災時他們選擇進場,以實際操作兌現了價值投資理念,並逐漸引起周邊友人的興趣。他與幾位夥伴決定聯手成立公司,教導大家通過投資與教育,掌握財富自由,擁有經濟獨立的能力。

在財務規劃中,投資選項有房地產、定期存款、債券和股票,各有各的優劣勢。不過,他在探討回報率後,發現股票的回報率遠超過其他資產類別,甚至是黃金。

看好科技領域

此外,股票入門檻低、學習風險較低、交易成本低、流動性高,以及可根據不同階段進行套現的伸縮性。朱君達指出,本身買進一家上市公司的股票,是以3R概念為首,即正確商業模式、管理層和價值被低估。

“我會看新加坡、馬來西亞、香港、美國、中國的企業,但我是注重公司的商業模式是否全球化,而非它是哪裡的企業。我是看具有全球化模式的企業,如涉及人工智能(AI)、數據化、數碼化、機器學習(machine learning)、雲端等。”

他認為,在未來3至10年,AI、數碼化、數據化、軟體與服務,而且跟醫療或與雲端有關係的領域,將是日出行業,主要是需求和市場都大,擴增幅度也還未到頂端,“疫情只是加快科技研發的速度,加快了它們被接受、被認可的程度而已”,

“醫療領域,不只是手套公司。實際上,我所要帶出的領域,是醫療科技,是針對醫療行業來提供服務的公司,涵蓋數碼化、數據化,並以軟件作為服務的一種商業模式。這種商業模式才有更大的潛能。”

他也提醒,企業主要分作科技輔助式公司(technology-enabled)和科技公司。前者是用科技提供服務;後者是具有自己的科技研發團隊、以科技做創新的企業。

“很多公司其實還是處於科技輔助式公司。就算是以軟體為服務,但沒有科技研發能力,都不能算是科技公司。因為他們沒有護城河(economic moat)。相對,科技公司是會有獲取專利(patent)的能力。“

簡化大數據後的投資

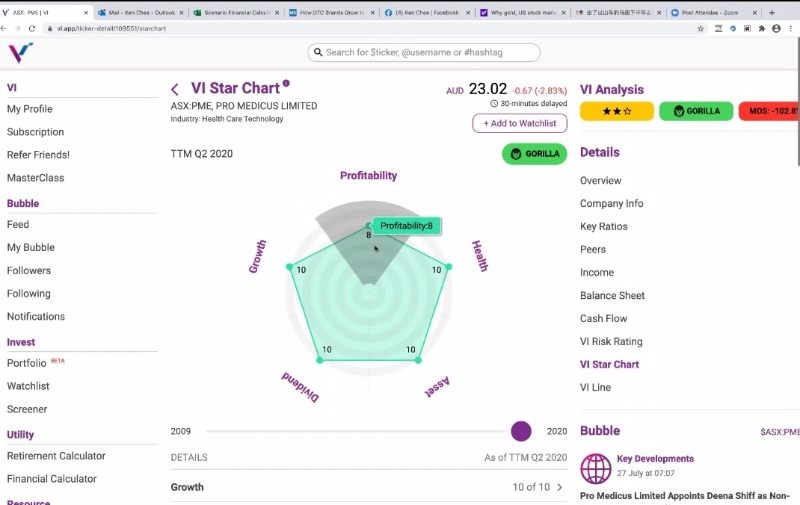

以澳洲上市公司Pro Medicus Limited為案例,朱君達利用VI App找出這家提供放射學信息系統的公司,發現其盈利、資產品質、股息和成長能力都很亮眼,而且風險評估低、基本面相當強穩、現金流持續增加。他強調,此項案例僅作參考,主要是帶出科技與醫療結合的力量。

他表示,透過VI App依據不同項目篩選,如找出高成長能力、沒有債務、可以支付高股息的企業,然後等候合適時機買入。“投資其實並不複雜,特別是如今有各種機器能夠簡化大數據。”

他在2012年提出在價值投資之上進行數碼化與數據化,以作出更準確的判斷,並在數年後推行這一程序,逐步部署VI App。他指出,此次疫情驗證了數碼化和數據化的成效,不但讓線下課程轉到線上進行,更以VI App幫助很多學員分析與判斷風險及回報率。

“現在沒有受疫情影響的公司,是因為此前就做轉變。若現在才開始轉變,就如同垂死掙扎。如果現在還不願轉變,那就與‘等死’雷同!”

股市真的泡沫化?

疫情圍繞下的全球股市持續走強,引起市場擔心可能會出現泡沫破裂的窘境。對此,朱君達表明本身在買入股票的時候,優先考慮公司的基本運作,而非把目光放在市場大環境。

他點出,近期有學者提出K曲線(K curve),即一條向上的直線,加上兩條逐漸向上和逐漸向下的曲線。

“向上的一條線,帶出疫情時候,手套股、醫療、做個人防護設備(PPE)的公司,因為供不應求,加上市場期望值高。另一個是直播平臺的科技公司,幫助小型公司增加收入。”

至於向下的曲線,他認為是平時借貸太多的公司,因資金鍊突然斷了、銀行不借貸、租戶無法支付租金等,結果無法翻身。;另一條向下的曲線,他相信是剛開始受疫情影響、慢慢復甦的公司,或剛開始可能沒有科技、但過去3至4個月運用了科技的企業。

“我們不妨用這個方式來看:就算股市一直在攀升,是什麼領域持續帶動?也要記得股票指數是由成分股組成。成分股還在獲利,沒有脫離基本面,只是消費行為轉變,那升值就有一定的道理。”

“市場不好、失業率高,但股市還是上升。這意味還是有企業做得好,不是全部都差。不一樣的商業模式,表現不一樣,所以不能一概而論。”

朱君達將於8月18日(星期二)晚上8時到百格會客室接受直播訪問,屆時除了可以聽到他的分享以外,直播期間你也可以提問。不想錯過,記得留守馬來西亞星洲日報或百格臉書專頁。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT