亚航次季亏损大减

分析员看法分歧

(吉隆坡9日讯)亚航集团(AIRASIA,5099,主板消费产品服务组)次季净亏收窄41.6%至5亿8005万9000令吉,首半年则从净赚约17亿9673万吉转亏13亿4748万令吉,分析员对该集团前景看法不一;一些认为最糟已过去,后年转亏为盈;有者认为“东风”来了,就能再展翅高飞;悲观者担忧恐落入PN17公司惨况。

ADVERTISEMENT

乐观:后年转亏为盈

悲观:可能列入PN17

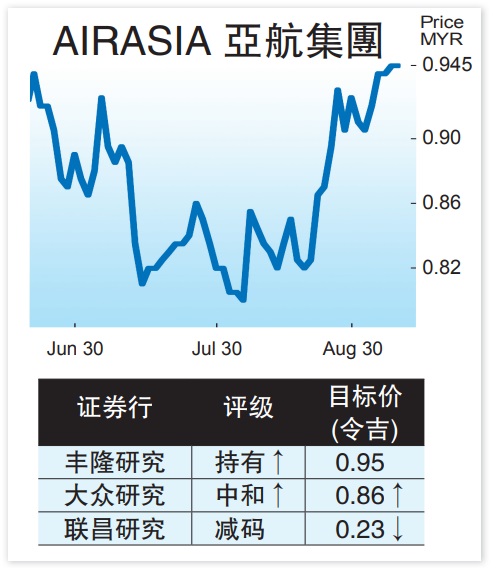

丰隆研究认为,亚航集团最糟糕情况或许已经过去,不过预测今年核心净亏从16亿走高至23亿令吉,明年净亏从10亿增至11亿令吉,2023年转亏为盈,预测净利从3亿5400万提高至3亿9320万令吉。

亚航集团9日闭市下跌3仙,报91.5仙。

融资20亿续命

在业绩向好,且国内预计疫情平伏与第四季可逐步解除旅游限制,只要20亿令吉资金无碍,大众研究已扫除此前的悲观情绪而看到曙光。

丰隆指出,尽管东盟区域冠病确诊数字高,然而在加紧接种疫苗后,已放宽国内旅游限制。

不过,国际旅游限制料明年下半年才放宽。

管理层建议展开10亿令吉的筹资计划,另外也从银行获得10亿令吉融资。

亚航集团数字业务取得可观的进展,加上资金无虞,除了年杪发股筹集10亿令吉,从国家资金担保机构(DANAJAMIN)获得10亿令吉融资,大众研究由此看到希望。

大众分析说,次季营业额按年增长160.8%、按季扬15.4%,去年首季全面封锁几乎静止状态;营收按季增长主要受货运吞吐量驱动,Teleport营收按季增长67%,这些皆透过扩大货运网,营运更多包机与递送服务促成。

数字业务取得进展

丰隆也说,数字业务的投资已取得进展,除此也有Airasia.com、BigPay、Santan、BigRewards等;配以在地化的数字平台,如大马的Dacsee、Delivereat、泰国的Gojek等。该集团最终将透过特别用途收购公司,把数字化公司上市。

次季航空营收按季跌8.4%至1亿8780万令吉,大马、印尼、泰国基于疫情的封锁与跨州限制,旅游需求不振;只有菲国亚航承载率高达78%,远高于该集团次季总体的68%承载率。

第二季的营运亏损收窄至2亿零720万令吉,相比去年次季营运亏损6亿8310万令吉,今年首季营运亏损2亿1720万令吉。亚航集团采取成本管控减低营运亏损,这之中没有燃油掉期亏损,因所有燃油衍生产品合约停止。

按季比,次季核心净亏6亿6440万令吉,相比今年首季为净亏6亿4150万令吉,主要是东盟各国行管后采取成本管控措施。亚航集团已从去年第四季,不再认列印度与泰国亚航亏损。

大众说,亚航集团每月消耗或燃烧现金7100万令吉,按年减低、但因需付租赁付款,资本金与债券所获基金走低,而按季走高。

大众看高一线至“中和”,目标价从19仙调高至86仙;丰隆研究也从“售出”调高评级,目标价从56仙调高至95仙。

丰隆担忧的是,筹集资金的稀释效应,除权目标价为68仙。

联昌研究认为,加速接种疫苗料年杪使国内旅游复苏,国际旅游可能等待半年至一年,这使得明年亚航亏损显著。

该行指出,亚航集团风险之一,是从明年1月起被列入PN17公司行列,加剧国际投资机构的卖压。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT