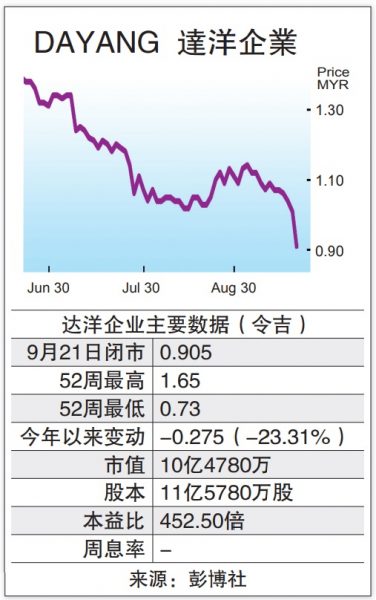

達洋訂單落後 今年料遜色

●疫情及行管令衝擊,造成達洋企業(DAYANG,5141,主板能源組)未能完成訂單,導致2021財政年首半年蒙虧,分析員認為,全年表現料遜於2020財政年,不過政府重開經濟,2022財政年有望復甦。

●疫情及行管令衝擊,造成達洋企業(DAYANG,5141,主板能源組)未能完成訂單,導致2021財政年首半年蒙虧,分析員認為,全年表現料遜於2020財政年,不過政府重開經濟,2022財政年有望復甦。

明年有望復甦

肯納格研究指出,該公司2021財政年首半年核心淨虧2850萬令吉,嚴重落後該行全年預期的8760萬令吉淨利,主要是岸外油井的水上結構維持(TMS)業務貢獻遜於預期、行管令影響訂單完成進度及營運成本走高拖累。

ADVERTISEMENT

“達洋企業接下來的季度會持續恢復表現,整體而言料遜於2020財政年,主要是今年更嚴苛的行管令造成公司未能完成訂單。無論如何,隨著政府逐步開放經濟活動,我們看好剩下的總值23億令吉訂單可支撐增長,樂觀看待該公司2022財政年表現。”

該行基於復甦主題,且政府放寬行管令限制,維持達洋企業“跑贏大市”投資評級,但考量首半年財報表現後,下砍2021及2022財政年淨利43%及47%,反映岸外油井的水上結構維持疲軟。

“基於顯著調低該公司淨利預估,我們也將估值下修至2022財政年股價對賬面值比(PBV)的0.8倍,大略比中值低了0.5個標準差,因此也把目標價從1令吉80仙調低至1令吉20仙。”

另外,肯納格研究也點出達洋企業面臨的幾個潛在下行風險,分別是訂單、賺幅及船隻使用率遜於預期。

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT