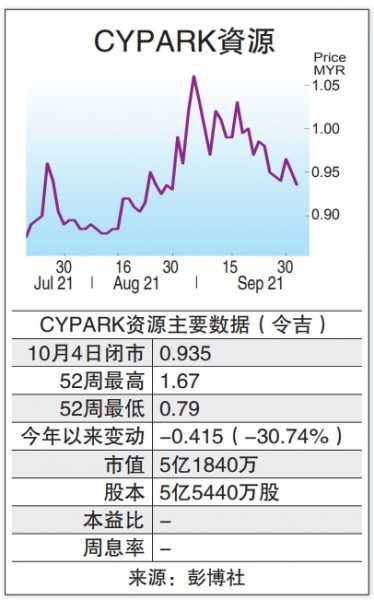

CYPARK重新复工 末季增长显著

●尽管第三季业绩表现按季稍微下滑,惟分析员仍看好CYPARK资源(CYPARK,5184,主板贸服组),随着旗下的项目允许重新复工,预期该公司的盈利将在第四季起取得显著增长,维持“买进”评级。

●尽管第三季业绩表现按季稍微下滑,惟分析员仍看好CYPARK资源(CYPARK,5184,主板贸服组),随着旗下的项目允许重新复工,预期该公司的盈利将在第四季起取得显著增长,维持“买进”评级。

马银行研究指出,CYPARK资源的再生能源业务受行管令影响,导致第三季核心净利按季下跌7.5%,惟首9个月核心净利累计至4960万令吉,按年增长0.8%,占该行全年预期的70%。

ADVERTISEMENT

“随着经济活动重新开放,预期该公司的盈利表现将从2021财政年第四季起逐渐改善。”

由于CYPARK资源管理和运营的太阳能总容量为230兆瓦,目前仅为40兆瓦,还有很大的上升空间,可再生能源投资组合有望在2022财政年取得增长。

该公司计划在森美兰建造首间废弃物转能源场(WTE),预料最快将在今年12月下旬开始营运。

除了获得更多的废弃物转能源场项目,该行指出,CYPARK资源在大型太阳能计划4(LSS4)和净电能计量政策(NEM)赢得不少项目皆有利于公司发展。

马银行研究认为,在再生能源和废弃物转能源的业务带动下,预期该公司2022财政年的每股盈利将取得45%增长,维持“买进”评级及1令吉35仙目标价。

“CYPARK资源目前的交易价格为2021财政年本益比的8.8倍,远低于太阳能同行的13.5倍。”

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT