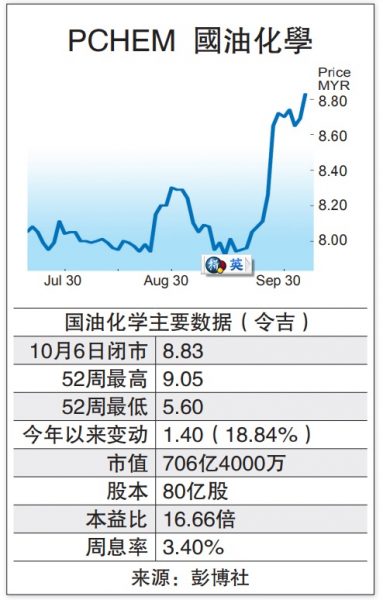

售價高企 國油化學財測上調

全球供應吃緊及需求強勁推高石化產品售價,興業研究相信國油化學(PCHEM,5183,主板工業產品服務組)將從高平均售價中受惠,上調2021至2023財政年盈利3至19%。

全球供應吃緊及需求強勁推高石化產品售價,興業研究相信國油化學(PCHEM,5183,主板工業產品服務組)將從高平均售價中受惠,上調2021至2023財政年盈利3至19%。

興業研究表示,在強勁的需求扶持下,聚乙烯(Polyethylene)價格在第三季走向復甦,預期全球供應吃緊將推動平均售價按季走高,並確保肥料與甲醇業務持續企穩。

ADVERTISEMENT

“隨著天然氣價格飆升,原料成本攀升壓力,將促使短期價格持續向好。不過值得注意的是,國油化學是從母公司——國家石油公司(Petronas)取得95%原料,因此烯烴及衍生產品業務將享受固定原料成本好處,肥料及甲醇賺益也相對穩定。”

不過,該行指出,邊佳蘭綜合石化中心(PIC)進度稍有延後,但將在2022年第一季逐步投入運作,國油化學預期2022年將達到60至70%產能使用率。

“我們相信PIC在明年首半年將錄得些微虧損,僅有望在下半年帶來些微盈利貢獻。”

國油化學今年上半年工廠產能使用率企於94%,興業研究預期望第三季產能使用率將進一步改善至97%。平均產能使用率高於預期的93至94%,主要是管理層看準平均售價高企,展延部份廠房維護工程至明年第二季。

“為反映高平均售價效益,我們上調2021至2023財政年盈利3至19%,不過仍預期明年領域產能增多,將導致平均售價有所減緩,恐拖累2022財政年盈利減少18%。與油價趨勢一樣,預見在需求復甦強勁及供應干擾下,石化價格趨勢的拐點已有所延宕。”

興業研究預期平均價格每起伏1%,將導致國油化學營運盈利(EBITDA)出現1.2至1.3%變化,同時管理層預估每桶原油價格起伏10美元,將對營運盈利帶來7至8%影響。

“雖然我們調低2022財政年盈利目標,但國油化學估值仍低於5年平均,整體估值依舊誘人。若平均售價跌幅低於預期,加上PIC計劃進展順利,我們相信盈利潛存進一步上調空間。”

綜合以上,興業研究維持國油化學“買進”評級,調高目標價從9令吉11仙至9令吉91仙。

ADVERTISEMENT

熱門新聞

百格視頻

(吉隆坡24日讯)美国2月消费信心指数的跌幅超越市场预期,引起市场担心美国经济成长放缓,再加上美国总统特朗普发起的贸易战带来不确定性,拖累美国股市上周五全面走低,亚洲股市周一普遍下行,马股早盘一度失守1580点。

富时综指开盘下跌4.64点,挂1586.39点,随后盘中一度跌至1577.95点,下挫13.08点,不仅跌破1580点,也回吐上周五的涨幅,截至上午10时50分下跌9.70点,跌至1581.33点。

富时全股指数下跌90.47点,报11901.20点,创业板指数也下滑52.97点,挂4868.01点。

马股其他主要指数多数走低,当中建筑、科技和工业产品服务跌超过2%,下跌超过1%的指数还有产业和能源指数,种植、消费产品服务和产托指数上涨介于0.04至0.45%。

综指成分股方面,国油化学(PCHEM,5183,主板工业产品服务组)最新业绩逊预期,加上上周五股价大涨44仙之后,今天回吐涨幅,早盘失守4令吉,最低跌至3令吉78仙。共跌36仙或8.70%.

截至上午10时43分,国油化学下跌31仙或7.49%,报3令吉83仙,跌幅全场第二大,总共694万67100股成交。

其他下跌的综指股包括国家能源(TENAGA,5347,主板公用事业组) 下跌22仙,报13令吉76仙;金务大(GAMUDA,5398,主板建筑组) 降21仙至4令吉55仙;双威(SUNWAY,5211,主板工业产品服务组)跌10仙,挂4令吉69仙。

美国股市上周五全面大跌,当中道琼斯工商指数下跌748.63点或1.69%,报43428.02点;标普500指数下滑104.39点或1.71%,跌至6013.13点;纳斯达克综指重挫438.35点或2.20%,收在19524.01点。

熱門話題

ADVERTISEMENT