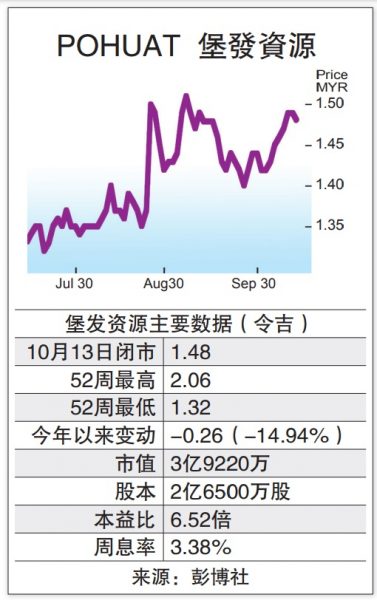

堡发缺催化剂 2年财测下调

●堡发资源(POHUAT,7088,主板消费产品服务组)越南厂房虽陆续重启,但艾芬黄氏研究相信2021财政年第四季积压订单情况将不会持续至未来季度,加上后疫情时代消费者开销行为趋向正常化,短期前景缺乏催化效应,下砍未来2年财测5.7至8.2%。

ADVERTISEMENT

越南厂房陆续重启

艾芬黄氏研究表示,堡发资源管理层披露越南平阳(BinhDuong)工厂已以90%人手重新运作,同奈(Dong Nai)厂房也有望在来周投入运作,令长达3个月的停产告一段落。

“虽然堡发资源现正努力提高大马和越南厂房产能来应付客户需求,但我们相信积压的订单可能不会在下个季度出现,主要是美国年终销售驱动第四季强劲需求。”

该行补充,基于大马和越南因冠病确诊个案攀升陷入封城,美国客户也暂时转单中国来满足年终佳节需求,但相信在贸易转移(Trade Diversion)效应下,堡发资源2022财政年营业额将趋向正常化。

艾芬黄氏研究认为,堡发资源虽现金强劲,持续不断的贸易转移活动也有望带来稳定的家具需求,但碍于越来越少消费者居家,可支配收入和开销行为可能趋向正常化,短期前景缺乏催化因素。

“我们在考量劳工成本潜在增长及重大供应链干扰下,下砍堡发资源2022至2023财政年盈利目标5.7至8.2%,连带调低投资评级,从‘买进’降至‘中和’,目标价也砍至1令吉55仙。”

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT