首季淨利跌92% 頂級手套財測下調60%

(吉隆坡13日訊)頂級手套(TOPGLOV,7113,主板醫療保健組)首季淨利跌92%至1億8600萬令吉,分析員基於原料價下跌並不比手套平均價格跌得快,紛紛調低今後3年財測50至60%。

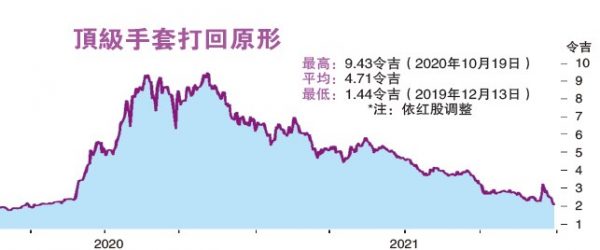

該家全球最大手套製造商股價連續6天下跌,週一盤中一度跌7.41%或16仙至2令吉,閉市仍跌6.94%或15仙,收報2令吉零1仙,跌幅全場第11大,全天共有多達4551萬3900股易手,為第九熱門股。

ADVERTISEMENT

平均目標價2令吉29仙

《彭博社》彙集數據顯示,在追蹤頂級手套的24位分析員中,多達11位給予“賣出”評級,與給予“守住”評級的數量相同,僅有兩位給予“買進”評級,平均目標價為2令吉29仙。

肯納格研究調低今後兩財政年財測55%與48%,管理層預期平均丁腈手套售價恢復至疫前水平,然而原料成本下調不比平均價下卻緩慢。

管理層預期到了財政年首半年,丁腈手套價恢復至疫前水平,乳膠手套平均價仍比疫前高。

興業研究調低今後3個財政年財測60%、50%與45%,調低銷量預測18%至26%,下調丁腈手套價至正常化水平的24美元,相比前期27美元。

手套價正常化

肯納格說,首半年平均手套價正常化,丁腈手套預期恢復至疫前水平,而乳膠手套售價仍高於疫前。

肯納格指出,頂級手套預期丁腈原料2022年1月跌約40%,可支撐賺幅,預期在人們保健意識提高,可支撐年需求每年增長10%至15%,相比疫情前需求增長8%。

聯昌研究認為,平均價與需求預期在未來幾季正常化至疫前水平,預計每千個手套價27/26美元,相比前期32/29美元。

該集團預期原料價持續下跌,主要是因下游業需求減而供應價格下調,不過原料價下調比平均手套價跌幅慢。

其產能使用率只達55%低位,相比平時80至85%,基於目前供需情況決延緩擴產。

受美國禁令衝擊已於今年9月解除,該集團預期全球不可能像此時維持低庫存位很長時間,看好需求與產能未來將改善。

預期繁榮稅衝擊微

聯昌指出,該集團預期繁榮稅衝擊微,因為淨利是分攤於8子公司,並不全集中集團內。

聯昌預期未來幾季首季在疫情減緩,需求減低下平均售價減低,而且也有更多生產商加入生產行列,市場購買手套需求模式變慢。

聯昌指出,首季核心淨利(扣除一次過脫售債券獲益)按年跌92.8%,低於其預期8.5%,市場預期10.7%;低銷量(按季挫0.4%、按年跌34%,平均價按季跌32%、按年跌50%是主因。

其息稅前賺幅跌至21.1%(按季跌16.4%、按年跌49%),核心淨利按季跌69.6%、按年跌92.8%至1億8500萬令吉,核心淨利也因繁榮稅導致稅率按按季增長8.4%、按季揚0.5%。

聯昌指出,香港上市已獲得股東在特大放行,預期最高/最低發7億9350萬/6億9000萬隻新股,籌集23億或20億令吉(60%作為資本開銷用途),預期稀釋2022至2024財政年每股盈利達4.2%至6.0%。

肯納格預期港上市擴大股本9%,預期2022年首季完成,稀釋每股盈利9%。

聯昌從“持有”調低評級至“減碼”,目標價從3令吉砍半至1令吉50仙。

肯納格從“超越大市”看低一線至“反映大市”,目標價從3令吉60仙調低。興業從“中和”調低至“售出”,目標價從2令吉85仙調低。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT