財長:減輕貸款者負擔 逆按揭首推2年 免印花稅

(八打靈再也14日訊)財政部長東姑賽夫魯宣佈,在逆按揭退休金計劃(Skim Saraan Bercagar,SSB)推出的首兩年內,所有交易文件將享有豁免印花稅,以減輕貸款者的負擔。

“這進一步加強政府對私人領域措施如逆按揭退休金計劃的支持,這項豁免將減輕貸款者負擔。”

ADVERTISEMENT

他指出,隨著越來越多大馬人即將在未來迎來退休生活,財政部正在探討在未來開發適當的政策及結構性改革,確保老年人口的獨立,同時也打造更具包容性的社會。

重啟MySPC商社會保障

東姑賽夫魯今日在馬來西亞國家按揭機構(Cagamas)的逆按揭退休金計劃(Skim Saraan Bercagar,SSB)推介禮上致詞時指出,政府必須承認退休人士對我國的重要性,以及他們對我國經濟的貢獻。

“因此,我們重啟了大馬社會保障理事會(MySPC),並積極探討打造全面及整合社會保障政策的多種選項。

“我們必須明白健康的人口老化能夠為參與國家永續性及具生產力的成長並帶來貢獻,為此,逆按揭退休金計劃是我國為了提供健全退休計劃的一部分,允許老年人能夠繼續過上更有生產力的生活。”

東姑賽夫魯說,冠病疫情導致老年收入保障面對更大的挑戰,而退休生活對個人而言是非常重要的階段,意味著他們在努力工作多年後,終於得以享有勞動成果。

“然而,冠病疫情卻導致部分人士被迫退休並僅靠退休金和退休儲蓄來過活,而多年來生活成本尤其是醫療保健成本不斷上漲,隨著年齡的增長,醫療保健費用越來越高,加劇了人們對退休金不足的擔憂。”

Cagamas主席:1月中雪隆試行

另一方面,Cagamas主席拿督巴卡魯丁指出,該機構為SSB準備了1億令吉的初始資金,並計劃在明年1月中旬先在巴生河流域一帶試行。

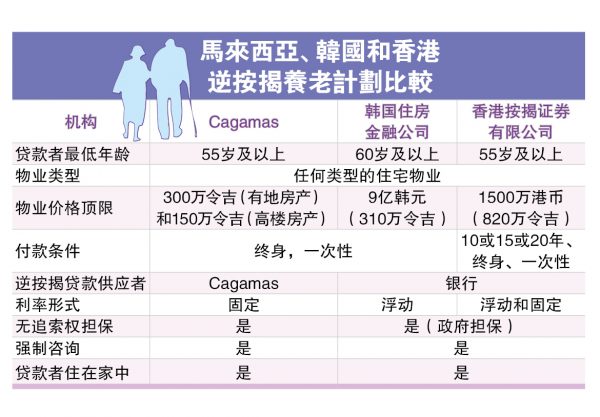

他說,在設計SSB時,Cagamas也吸取韓國和香港的教訓及經驗,制定適合大馬人的計劃。

Cagamas總裁兼首席執行官拿督曾志良、僱員公積金局(EPF)首席執行員拿督斯里阿米爾韓查和信貸諮詢與債務管理機構(AKPK)首席執行員阿扎丁也在今日的推介禮上籤署諒解備忘錄。

出席者還包括EPF主席拿督阿末巴德里、大馬證券監督委員會(SC)執行主席拿督賽再益和國家銀行助理總裁阿德南再拉尼。

曾志良:1月中公佈貸款利率

馬來西亞國家按揭結構(Cagamas)總裁兼首席執行官拿督曾志良指出,將在明年1月中旬正式推出逆按揭退休金計劃(SSB)時公佈貸款利率。

他說,目前無法決定貸款利率,是因為Cagamas必須根據當時的市場概況來決定。不過,肯定會是具有競爭力的利率。

曾志良今日出席SSB推介禮後在新聞發佈會上指出,SSB的貸款利率為固定利率。

至於貸款者所將獲得的每月付款,他說,Cagamas將按照貸款人的年齡、物業類型、地點、物業增值率等來推算。

“例如,你和你的配偶都是55歲,2人都符合資格,並預測可以活到90歲,這對夫婦每月獲得的款項會比在丈夫75歲、妻子70歲簽訂貸款的聯名申請人來得低。”

依物業增值率獲每月付款

他說,在馬來西亞,尤其是巴生河流域,不同的地點和不同類型的物業,有不同的增值率,而貸款者所將獲得的每月付款並不是根據現有的價值來估算,而是會考量到有關物業的增值率。

“如果你有一棟價格100萬令吉的房子,你今年60歲,每月可獲得1000至2500令吉……如果是聯名貸款者,會按照較年輕的一方來計算,例如丈夫75歲,妻子60歲,就會按照妻子的年齡來計算,因為會活得更久。”

他也說,若在SSB貸款下,聯名貸款人每月可獲得2000令吉,其中一名聯名貸款者去世後,尚存聯名貸款人將繼續獲得2000令吉,不會因為其中一人去世而將款額減半。

“如果貸款者在簽訂貸款時是70或75歲,甚至可每月獲得4000至5000令吉。”

他指出,Cagamas為SSB準備了1億令吉的初始資金,若反應熱烈,他們將提供更多資金。

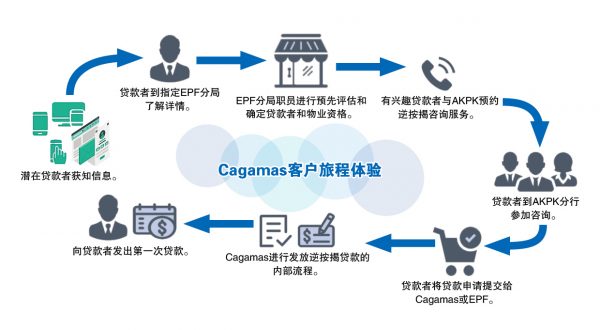

逆按揭退休金計劃常見問題

馬來西亞按揭機構(Cagamas)逆按揭退休金計劃(Skim Saraan Bercagar,SSB)常見問題:

問:如果貸款者在簽訂逆按揭貸款的數年後去世,剩下的餘款會怎樣?會不會轉移給直系親屬?

答:在這種情況下,會進行標準貸款終止流程,直系親屬的選擇如下:

·結清未償還的逆按揭貸款:未償還金額由貸款期限來決定,結清未償還貸款後,有關物業將交還給直系親屬。

·不結清逆按揭貸款:若直系親屬選擇不結清貸款,馬來西亞國家按揭機構(Cagamas)將繼續出售有關物業以結清貸款。扣除貸款金額後,出售物業所獲得的任何餘款將轉移入貸款者的遺產中。

問:貸款者能否在他/她在世時退還或終止貸款?

答:貸款者可通過結清或償還至有關時間點所累積的未償還金額來退還或終止協議。

問:對於聯名貸款人,若其中一名聯名貸款人去世,物業會否被出售或尚存的聯名貸款人得遷出物業?

答:不會,尚存聯名貸款人可居住在有關物業直至去世。

問:對於聯名貸款人,若其中一名聯名貸款人去世,每月付款會怎樣?

答:尚存聯名貸款人將繼續獲得全額每月付款直至去世。

問:申請聯名逆按揭貸款的其中一項條件是兩名貸款人都必須是物業的聯名業主。我可以在物業中加入我配偶(或夥伴)的名字作為聯名業主以符合申請聯名貸款的資格嗎?

答:是的,配偶(或夥伴)須成為物業的聯名業主才符合資格。現有的業主須向土地局登記為物業加入附加業主的名字。這一般上耗時1至2個月,須獲得土地局的批准。

問:逆按揭貸款是由丈夫和妻子為聯名貸款人,若他們在貸款期間離婚會怎麼樣?

答:在這種情況下,貸款人有兩種選擇,一、出售有關房產來結清截至該時間點的貸款餘額;二、繼續作為貸款聯名貸款者,每月付款將在兩位聯名貸款者之間平分,並直接匯入各自的銀行戶頭。

問:貸款的其中一項條件是有關物業必須是貸款者主要住所。如果幾年後貸款人因搬去跟孩子同住或搬到老人院等原因不再居住在該物業中會怎樣?貸款會被終止嗎?

答:我們允許貸款人的靈活安排,申報他們的直系親屬將繼續住在相關物業或將物業出租,但這兩個情況下,都必須是因為特定情況,如醫療或健康狀況,且須有醫療證明。

問:若貸款者每月任何直系親屬,那麼他去世後,出售物業扣除貸款後的餘款會怎樣?

答:貸款者在簽訂逆按揭貸款時仍需提名一個受益人或直系親屬。

問:貸款人去世後,貸款會否繼續累積利息直至物業終於出售?

答:一旦貸款者(或最後尚存聯名貸款人)去世,貸款將不會累積任何利息,它將隨著最後一次的每月付款而停止。

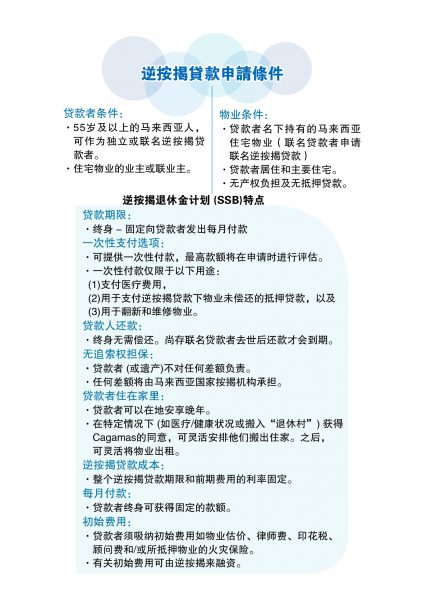

問:簽訂逆按揭貸款有什麼附加收費?將由誰來承擔?

答:簽訂逆按揭貸款時,以下是貸款人所需承擔的初始前期費用:

·律師費

·估價費

·物業保險

·管理費(如有)

·服務費(如有)

上述初始費用可以通過反向抵押貸款融資。

問:相關物業是否得須受到火災/自然災害/損壞保險所保障?

答:是的,物業的火災和房屋保險必須由業主承擔。這類似於銀行對普通抵押貸款的要求。

問:支付給貸款人的每月付款是否會逐步增加,讓他們能夠應對因長期通貨膨脹而上漲的生活成本?

答:我們目前的逆按揭貸款不允許每月付款有任何變動。從貸款期限一開始,貸款人終其一生的每月付款金額都是固定的。

問:逆按揭貸款是否開放給租賃物業或建在租賃土地(Leasehold)上的物業申請?

答:是的,至少還有50年租期。

ADVERTISEMENT

熱門新聞

百格視頻

(吉隆坡13日讯)马华副总会长拿督斯里黄日昇指出,房屋与地方政府部长倪可敏证实,近日建议增加印花税的计划是针对外国公民,这建议对我国的房地产市场无疑是一项沉重打击。

也是丹绒比艾区国会议员的黄日昇今日发文告指出,如果部长有与业界保持联系及交流,应该明白目前全国的房地产市场放缓,各州的滞销房产数量有增无减的现象后,就不会提出增加房屋印花税的言论。

“国家房地产资讯中心(NAPIC)数据显示,纵观我国2024年上半年房地产市场,霹雳的滞销房产数量最多,紧随其后的是柔佛和吉隆坡。NAPIC在《2024年上半年房产市场报告》指出,我国今年上半年共有2万2642万个滞销单位,涉及总值142亿4000万令吉。

“报告也指随着房产交易数量减少12.3%,以及交易价值减少19.5%,住宅房产项目过剩的状况已逐渐改善,相比去年下半年有2万5816个滞销住宅单位,总值176亿8000万令吉。”

早前,倪可敏出席世界华商大会论坛时提及,政府或在明年调高民众购买房地产的税务,随后又澄清为了保护国人利益,政府不会增加国人买房印花税,近日所建议增加印花税的政策仅限于外国买家。

促倪可敏勿信口开河

黄日昇认为,倪可敏身为部长不应信口开河,无论对本地人或外国人增加印花税,都会对我国房市造成严重打击。

“国内卖不出的房产已居高不下,加上经济和市场疲弱,倪可敏认不清事实胡乱发言,对整个产业市场是个沉重的打击。

“即便倪可敏说的政府有意提高外国买家印花税是事实,政府也不应这时候出手,这只会减低海外买家的兴趣。

“政府应该在此关键时刻采取更多优惠措施,吸引海外买家和投资者进入马来西亚市场,进而减少滞销房产,活络整体房市。”

熱門話題

ADVERTISEMENT