电商快递竞争激烈 GDEX赚幅受压

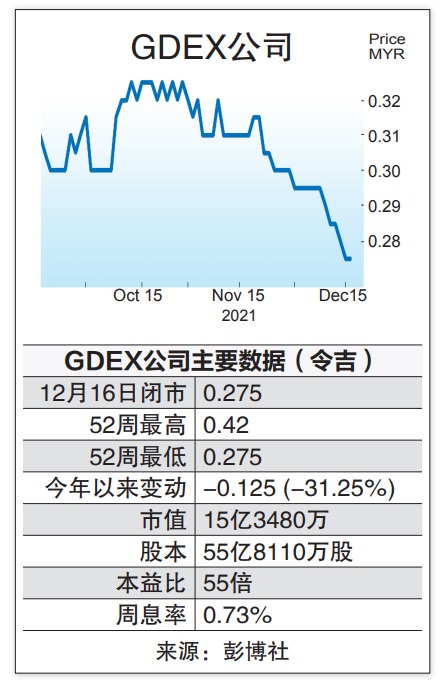

纵然电子商务稳定增长,但基于市场竞争激烈,分析员认为,GDEX公司(GDEX,0078,主板交通物流组)“最后一里路”速递业务的赚幅将继续受压,下修投资评级至“中和”,目标价也从50仙调低至33仙。

ADVERTISEMENT

兴业研究分析员通过报告指出,越来越多速递物流业者致力抢占市占率,致使平均售价趋低,而GDEX公司维持健康回酬的策略是精选送抵的货品,并绑定其他增值服务。

“虽然如此,但我们相信,在削价战的大环境中,该公司的赚幅仍会受压,如数据所示,GDEX公司的赚幅已从2016财政年的19%,跌至目前的9%。”

扩大分拣站

配送量倍增至30万个

GDEX公司正积极扩大分拣站的产能,建设一个自动分拣枢纽,放眼明年下半年投运,届时可将现有的每日分拣与配送量,从15万增至30万个,分析员认为,这能提升GDEX的送货量,但市场激烈竞争或造成赚幅趋低,间接限制货运量增长。

而在GDEX公司海外业务方面,目前的区域重心还是聚焦印尼及越南市场。该行披露,印尼联号公司方面将继续紧跟当地稳健物流领域增长势头的脚步,每年料可贡献约800万令吉的净利;至于越南子公司则放眼3年内达致每年100万美元(约423万令吉)净利。

另一方面,兴业研究基于该公司调整财政年截止日至12月底,同时市场激烈竞争拖低赚幅,调整今、明两个财政年获利预估,2021财政年从4000万令吉上修至4450万令吉;2022财政年则从4900万令吉,下修至3310万令吉。

“我们也推介GDEX公司2023财政年净利预期,料可取得3930万令吉,等同按年增长19%。”

该行认为,股价已反映目前价值,将投资建议从“买入”

下修至“中和”,潜在下行风险包括营运环境挑战、平均售价趋低、营运成本波动等。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT