震科飙高遥遥领先 科技股全年涨声响起

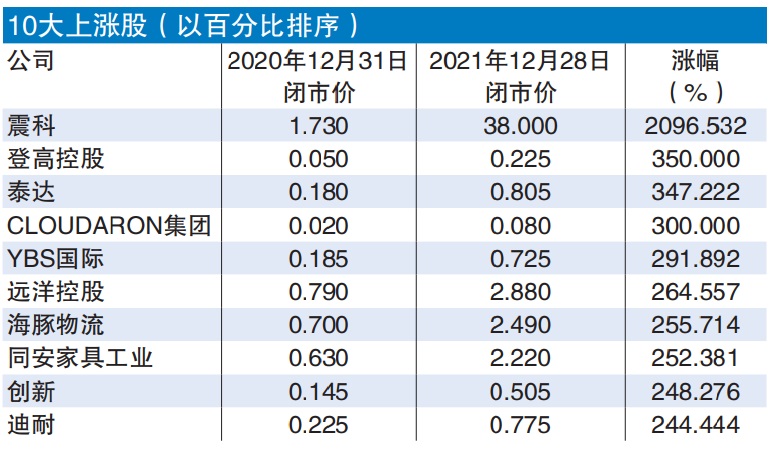

(吉隆坡29日讯)全球大闹晶片荒,投资者纷纷加码买进半导体相关制造商股票,令2021年马股10大上涨股普遍与晶片沾上边。

ADVERTISEMENT

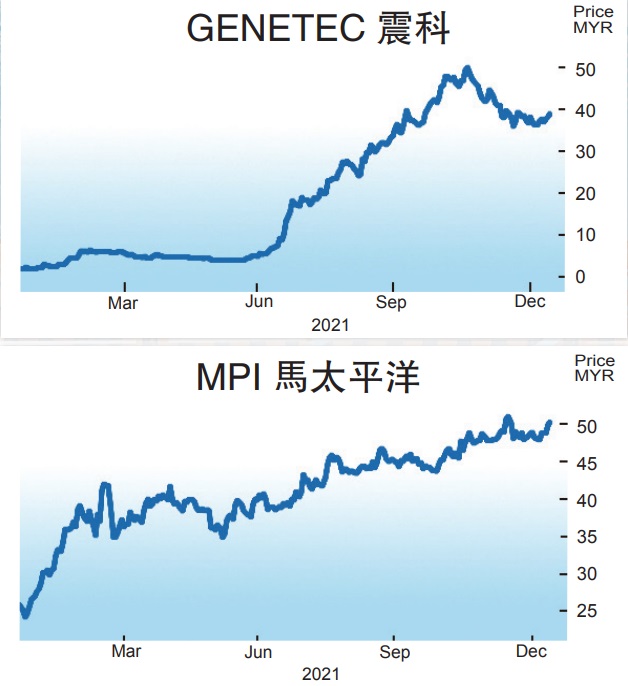

涉足电动车业务的震科(GENETEC,0104,创业板科技组)今年盈利强劲增长,加上董事部慷慨以1送12红股回馈股东,自然让投资者报以“涨”声,全年股价大起36令吉27仙或近21倍,在以价格计或百分比计的10大涨幅股榜单中双双称冠,风头一时无两。

马太平洋(MPI,3867,主板科技组)、伟特机构(VITROX,0097,主板科技组)和D&O绿科(D&O,7204,主板科技组)也是全球晶片荒的赢家,全年股价分别起23令吉84仙、5令吉52仙和3令吉51仙,分别排名第二、第五和第八位。

5股入榜

工业产品服务组最大赢家

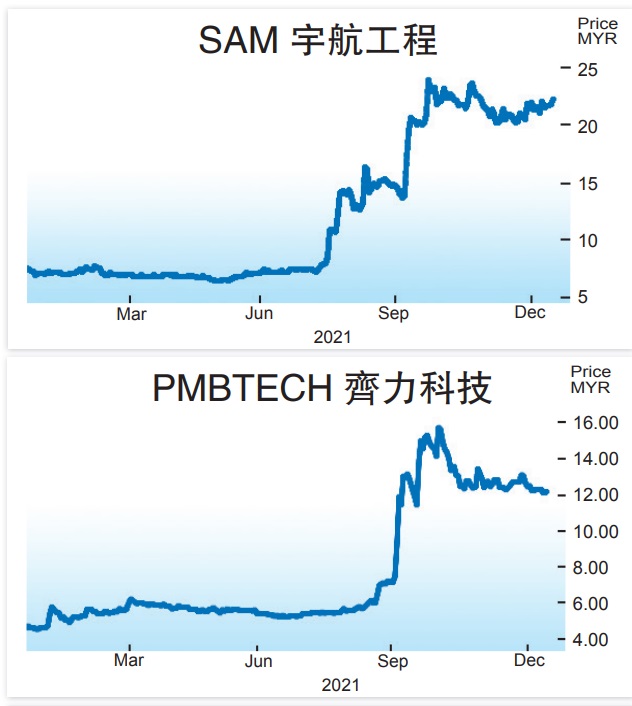

科技股表现固然亮眼,但工业产品服务组才是全年最大赢家,共有5只股冲上10大上涨股榜单。不过,仔细一看,不难发现部份工业产品服务股的强劲表现,还是与半导体上升周期脱不了关系。

生产半导体所需原料——硅的齐力科技(PMBTECH,7172,主板工业产品服务组),以及涉足半导体组装和测试设备的高伟科技(KOBAY,6971,主板工业产品服务组)股价涨势不俗,分别上涨7令吉54仙和3令吉65仙。

其他工业产品股方面,航空业缓步复苏,带动宇航工程(SAM,9822,主板工业产品服务组)股价大涨14令吉43仙,佳捷协作(RAPID,7765,主板工业产品组)和安康(ANCOM,4758,主板工业产品服务组)也起3令吉31仙和2令吉零9仙。

巴都加湾(BKAWAN,1899,主板种植组)成为唯一入榜的种植股,归功于屡创新高的原棕油价,以及子公司吉隆坡甲洞(KLK,2445,主板种植组)收购怡保种植(IJMPLNT,2216,主板种植组)消息带动,全年股价增4令吉40仙,排名第六位。

仙股垄断10大涨幅股

若以百分比排序,10大上涨股则是仙股的天下,占据榜单的9个位置。

登高大起350%

登高控股(TANCO,2429,主板产业组)今年重大消息不多,仅有9月获得总值9946万9168令吉合约,以及10月爆出外部稽查师Messrs Baker Tilly Monteiro Heng PLT对截至2021年6月30日财政年财务报告发出“无保留意见”(unqualified opinion),但无损全年股价大起350%。

泰达(DATAPRP,8338,主板科技组)在今年初就曾上演14个交易日股价翻了12倍的惊人纪录,加上获选为冠病快速分子检测综合方案的独家项目交付伙伴(PDP)消息,带动股价上涨347.22%。

万能(MAGNUM,3859,主板消费产品服务组)大股东丹斯里刘锦坤崛起成为远洋控股(TOCEAN,7218,主板交通物流组)第二大股东,以及大股东大资科技(HEXTARTECH)和拿督王子铭对海豚物流(COMPLET,5136,主板交通物流组)发出有条件收购献议,引领这2家公司分别上涨264.56和255.71%。

迪耐(DNEX,4456,主板贸服组)与中国策略伙伴组成的财团标得晶圆厂矽佳公司(SilTerra),以及随后台湾富豪郭台铭旗舰公司富士康(Foxconn)的新加坡臂膀入股,崛起成为公司大股东等消息都刺激公司股价向上,全年上涨244.44%。

其他打入10大上涨股名单者,包括建议展开“1送2”红股与“2送1”凭单回馈股东的同安家具工业(TAFI,7211,主板消费产品服务组)、医疗保健科技子公司进军中东市场的创新(SEDANIA,0178,创业板电讯媒体组),以及CLOUDARON集团(CLOUD,03001,LEAP市场)和YBS国际(YBS,0025,创业板工业产品服务组),涨幅介于248.28至300%。

科技股来年料续放光芒

分析员认为,科技股2021年大放异彩后,2022年有望再次光芒四射。

保持“加码”

艾芬黄氏研究指出,过去几年科技股表现持续超越大市,估值已升上不低水平,不少投资者皆担心科技股的套利回跌风险升温。然而,科技股基本面仍稳健,预料盈利表现不会让投资者失望,决定保持“加码”评级。

该行补充,鉴于具有业务成长优势的科技股选择不多,而受环保、社会、监管(ESG)打击也提升了该领域的吸引力,预期科技股估值仍有望调整,当中又以涉足5G、汽车及数据中心等业务的公司最有魅力。

“科技股的潜在下跌风险则包括原料价格上涨、政府重新实行严谨的封锁措施,以及马币兑美元汇率大幅上扬。”

兴业研究基于科技股的强大业绩基础而维持该领域的“加码”评级。该行认为,以产品订单和平均售价、领域上扬周期延长等条件来看,晶片短缺将继续让科技股受惠。

该行指出,外包半导体封装测试公司(OSAT)业务继续向好,2021年第三季,硅晶片货运保持稳健,按季比增加3%,按年比成长16%。

“至于自动测试器材(ATE)次领域,市场意识到领域业务赚幅压缩情况,一些全球制造商预测,未来销售量估计稍微看淡,可能是因为进入2022年之前,预计订单较少,虽然晶片短缺问题未解决,而且装配科技资本开销依然庞大。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT