更高住院率驅動需求 手套售價賺幅下半年回穩

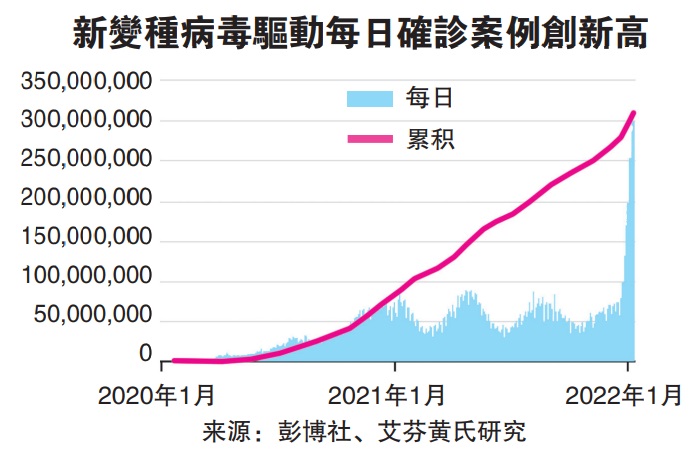

(吉隆坡12日訊)南非變種病毒驅動冠病確診病例創新高,更高住院率料驅動手套需求,加上手套廠商開始放緩產能擴張計劃,分析員預期手套平均價和賺幅可在今年下半年回穩。

ADVERTISEMENT

艾芬黃氏研究表示,近期手套股四大天王股價回揚,因新變種病毒肆虐導致確診案例增加至新高,歐美、巴西新添死亡人數節節上升。

雖然南非奧密克戎新變種病毒不比印度德爾塔病毒更具殺傷力,然而更多住院率可驅動手套需求,手套平均售價與賺幅一如2020/21年趨高,預期賺幅今年下半年穩定。

分析員指出,若冠病確診案例增長,可使驅動手套平均價走高,或持穩在現有水平。

艾芬黃氏說,手套平均價波動,手套股虧待外勞的ESG社會面的問題纏繞,這些課題衝擊投資情緒。然而,基於估值誘人及派發具吸引力股息,下行風險有限。

該行不預期手套平均價格可恢復近期高峰,目前大馬手套廠商產能使用率不足80%,總產能自2019年以來增長45%。

成本效益將是長遠競爭要素,大廠的規模效應,有更現代化設施的具效益新秀料可爭鋒;與此同時,現有行尊也推展自動化使得生產更具效益。

艾芬黃氏指出,大馬手套廠商可保競爭力,目前重點放在改善熱能效率與勞工生產力,這佔總成本的20%至25%;至於製造手套的天然膠、丁腈原料與化學品,則佔總成本45%至50%,成本的節省看生產規模與規模效應。

在熱能的燃料成本方面,中國廠商宣稱具備低燃料成本優勢,因中國廠商仍然可以使用潔淨煤。

艾芬黃氏以潔淨煤與調整後的大馬天然氣價格計算,發現大馬廠商燃料成本比中國同儕高出15至20%。在2021年第三季大馬未調整天然氣價格前,大馬廠商還具燃料成本低的優勢;第三季後,每單位天然氣價便從30.03調高35.42%至36.42令吉。

維持“中和”評級

艾芬黃氏維持手套股“中和”評級,手套業目前仍在等候重估催化劑,相信在需求正常化與新產能增長,賺幅若今年下半年持穩,將是重估催化劑。

只有經歷這段時期,市場不再擔憂新添產能導致惡性競爭而壓縮賺幅,才是催化股價重估的時候。

廠商將放緩擴產

艾芬黃氏預期2023/24年產能擴張將顯著下跌,很多新廠產能還在策劃階段,且數家大馬手套廠商暗示將放緩擴產,中泰等外國廠商亦如此。

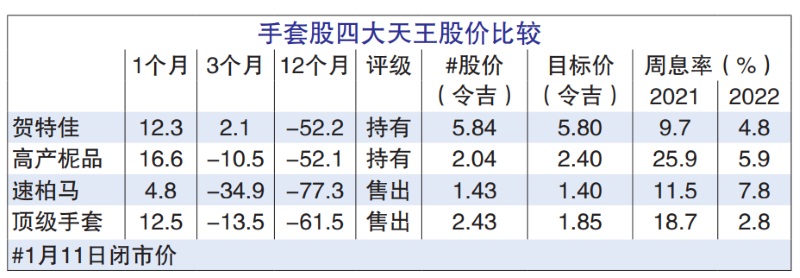

頂級手套(TOPGLOV,7113,主板保健股)與速柏瑪(SUPERMX,7106,主板保健股),因受指強迫勞動,曾受禁出口美國。

以ESG風險來看,賀特佳(HARTA,5168,主板醫療保健組)風險最低(100分的17.6分),最高為速柏馬(27.6分)、其他包括頂級手套(24.4分)與高產柅品(KOSSAN,7153,主板工業產品組(20.0分)。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT