价格虽屡创新高 棕油业面临4大隐患

(吉隆坡24日讯)原棕油价格屡创新高,带动2021年原棕油出口收入达到1065亿令吉的纪录高位,但马银行研究却对种植面积萎缩、原棕油产量下跌、廉价精炼棕油进口泛滥等问题感到忧虑,并相信大马政府正考虑评估现有出口关税架构来强化国内棕油提炼商的出口竞争实力。

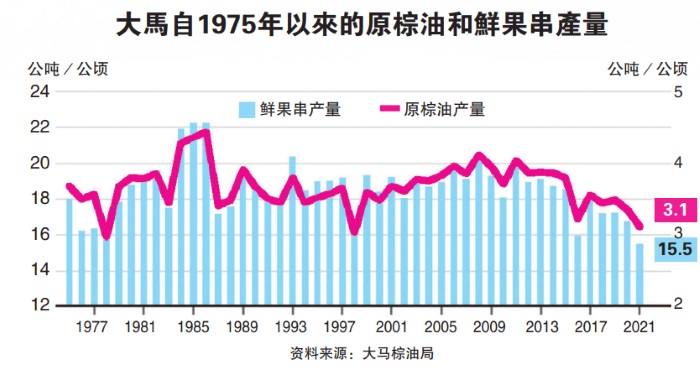

大马棕油局(MPOB)透露,在原棕油创下记录新高后,2021年出口收入达到1065亿令吉,但马银行研究却点出4大隐患,包括种植面积连续2年萎缩、原棕油产量跌至1998年以来最低、国内市场大量进口精炼棕油、下游产能使用率出现负面趋势。

ADVERTISEMENT

“在2021年,大马原棕油产量按年下跌7.1%,至每公顷3.1公吨;鲜果串产量更年减7.5%,至每公顷15.47公吨。以绝对值来看,原棕油产量年减5.3%,至1810万公吨。”

该行指出,除了缺工问题,原棕油产量也受到成熟园坵面积年减1.7%,至514万公顷影响,而这更是有史以来首度呈跌;总种植面积也按年减少2.2%,至574万公顷,其中半岛和沙巴分别减少13万和2万公顷,仅有砂拉越些微增加2万公顷。

“不过,去年原棕油价格大涨64%,至每公吨平均4407令吉,足以抵销低产量影响。就算棕仁衍生产品也年增81%,至每公吨2773令吉。”

大马提炼商原料成本上扬

难与印尼同侪竞争

尽管如此,马银行研究说,去年国内原棕油价比印尼本土原棕油价溢价每公吨1033令吉,大大提高大马提炼商的原料成本,令他们难以在出口市场与印尼同侪竞争。

“这可从大马提炼商产能使用率,按年减少9.2%至57%看出端倪,其中油脂化学领域平均产能使用率也按年下跌8.2%至84.1%。我国提炼商甚至发现进口印尼精炼原棕油更为便宜,令去年精炼棕油进口大增94%,至110万公吨。”

值得注意的是,随着印尼在2011年对原棕油和精炼棕油祭出不同的出口关税,大马精炼棕油进口已连年下跌。马银行研究说,大马去年平均原棕油出口价达每公吨4451令吉,甚至高于精炼棕油出口价的每公吨4397令吉。

展望2022年,大马棕油局预测在棕油产能按年增长4.9%,至1900万公吨、出口增加9.3%,至1700万公吨、年终库存增长23.4%,至195万公吨的情况下,今年原棕油平均价格将按年下跌14%,至每公吨3800令吉。

马银行研究指出,假设国内消费企平于342万公吨,意味着大马棕油局预测进口将年增52%,至179万公吨。廉宜的精炼棕油进口将再次驱动今年的出口增长。

棕油局拟评估出口关税架构

“我们从近期领域研讨会发现,大马政府正考虑评估现有出口关税架构。如果政府暂时免除原棕油出口税作为权宜之计,我们也不会感到惊讶。”

不过,该行说,大马棕油局虽预测今年原棕油产量将走向复苏,但高涨的肥料成本、肥料供应受干扰、缺工和翻种活动可能对当局目标带来挑战。

“整体来看,我们依旧正面看待种植领域,吉隆坡甲洞(KLK,2445,主板种植组)、砂拉越油棕(SOP,5126,主板种植组)和莫实得种植(BPLANT,5254,主板种植组)为投资首选。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT