蔡兆源 | 付佣金须预扣税2%?

从2022年1月1日起。一间公司在每一次付款(如佣金)给个人代理、经销商和分销商(agent,dealer and distributor)时,它须从付款中预扣2%税额。该公司必须在每一次付款后的30天内,把这2%的预扣税(withholding tax),缴纳给税收局。

在这之前,针对付款给个人代理、经销商和分销商,政府也推行CP58表格措施。或许是成效不如预期理想,才推行佣金预扣税措施。税收局已针对原有《给予代理、经销商及分销商金钱和非金钱的付款(CP58)表格》作出更改,公司须在CP58表格中申报这2%的预扣税。

ADVERTISEMENT

代理包括独资业主和合伙人

付款的公司(company)是指一个机构团体,包括在马来西亚以外地区的法律下设立的具有合法独立身份的任何机构团体和商业信托(Business trust)。代理、经销商和分销商则指的是一名由公司授权为代理、经销商和分销商的个人税务居民(individual resident),包括独资业主(sole proprietor)和个人合伙人(individual partner of a partnership),针对本身进行的销售、交易或计划,从该公司收取金钱或非金钱的付款。

10万令吉门槛

凡是在上一个财政年(如2021年),一家公司支付给一名个人代理或经销商或分销商的金钱和非金钱如国内外旅游奖的付款(monetary and non-monetary payments)超过10万令吉,该公司须在现财政年(如2022年),每一次付给该名个人代理或经销商或分销商的金钱付款中,扣除2%预扣税。一间公司须每年重新鉴定旗下的每一名个人代理、经销商及分销商的上一个财政年的付款门槛,以确定是否须针对该年的付款扣除2%预扣税。

缴纳预扣税

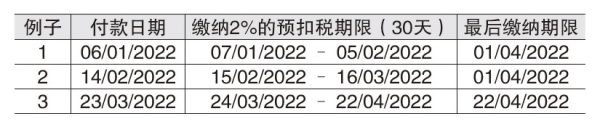

如果符合条件,每间公司必须在支付给个人代理、经销商及分销商后的30天内,缴纳2%预扣税给税收局(见表)。公司可以通过邮寄方式或到税收局在吉隆坡、古晋和亚庇的付款中心柜台缴纳税款。税收局将发出正式收据给纳税人。

申报预扣税

公司须为每一位个人代理、经销商及分销商,使用税收局官方网站上提供的CP107D预扣税表格进行申报。如果超过一位代理、经销商及分销商,付款公司须填写CP107D预扣税表格和CP107D(1)附录。每份附录仅限20位收款人。请参阅以下链接。https://www.hasil.gov.my/en/forms/download-forms/

download-form-withholding-tax/

在CP107D预扣税表格必须填上个人代理、经销商及分销商的税务编号。如果个人代理、经销商及分销商还没有税务编号,可以通过https://edaftar.hasil.gov.my/线上注册。

与税务分期付款无关

当个人代理、经销商及分销商申报相关估税年的税务时,包括BE或B或BT报税表格,这2%的预扣税将被视为预缴税款的一部份,可以用来抵销应缴税款,这预缴税款就好像每月预扣薪金(Potongan Cukai Bulanan,PCB)一样。

必须注意的是,就算个人代理、经销商及分销商已依据他个人CP500分期付款计划来预付税务,付款公司还是须扣除2%的预扣税,因为CP500分期付款计划是个人代理、经销商及分销商的个人税务责任;而2%的预扣税是付款公司针对付款予个人代理、经销商及分销商扣税的责任。

如果一位个人代理、经销商及分销商在2021年12月符合收到佣金的条件,但该公司仅在2022年1月支付佣金,该公司须要将在2022年1月支付的佣金,申报在2022估税年的CP58表格。如果该公司在2021财政年内,支付给该个人代理、经销商及分销商的总金额超过10万令吉的门槛,公司则须在2022财政年内支付给该个人代理、经销商及分销商的金钱付款中扣除2%的预扣税。

延后缴纳期限

为了确保所有公司可以做好准备和通知他们的所有代理、经销商及分销商,税收局同意延后2%的预扣税缴纳给税收局的期限,至2022年3月31日。这意味著,在2022年1月1日至2022年3月2日支付给个人代理、经销商及分销商的款项,税收局允许公司于2022年4月1日将2%的预扣税缴纳给税收局。

同时,针对2022年3月3日起支付给个人代理、经销商及分销商的款项,2%的预扣税必须在付款后的30天内,缴纳给税收局(见表)。

如果公司未能在规定期限内缴纳2%预扣税,未缴税款将被征收10%的罚款。此外,根据1967年所得税法令第39(1)(s)条款,公司支付给个人代理、经销商及分销商的款项将不被允许扣税,除非公司补交原本应支付的预扣税和逾期付款罚款。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT