分析:马币贬 物价压力增

(吉隆坡27日讯)尽管大马从“双油”飙涨大受其利而3月通膨保持在2.2%,联昌研究认为,马币走贬和5月1日最低薪金制涨至1500令吉上路,可能加剧成本推动的通膨。

ADVERTISEMENT

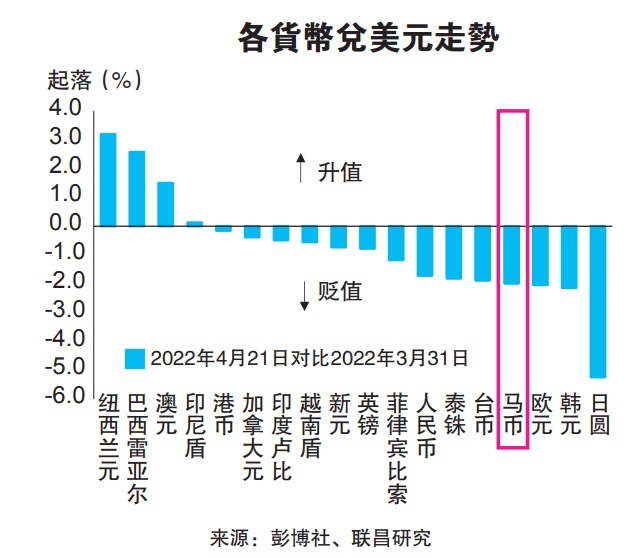

这个月和今年截至21日,马币兑美元已贬2%及2.9%,作为大宗商品出口国而有“双油”眷顾的马币,表现并不如印尼盾与澳元等“商品货币”。

联昌指出,原油价上涨与马币的相关性已式微,美国担忧通膨张牙舞爪欲大幅度升息,挤压债券息差,加上全球经济前景蒙尘,美元坚挺而马币疲态毕露。

然而,基于全球经济走缓,国行在升息前可能要把此风险考量在内,联昌研究维持国行在今年下半年才升息的预测,并预测年杪的隔夜政策利率是2.25%,与目前1.75%比较是升息50基点。

国行5月议息会议引关注

国行在5月11日议息会议的结果,将令人瞩目。

3月消费价格指数保持在2月的2.2%,然而食品仍然上涨4%,写下自2017年12月的5年新高,间接驱动3月指数按月扬0.3%。

联昌经济学家说,原物料价格上涨已侵蚀生产商的赚幅,生产商似乎没有多大空间吸纳马币疲软的冲击,何况又面临25%最低薪金上涨。

经贸而言,联昌研究指来自美国的进口品占6.3%,来自中国的有26%比重而未有很大波动,因而进口通膨也限制在一些货品与服务。

联昌指出,总通膨按月扬0.3%,是1997年按月上扬0.21%以来最大按月上涨,也是连续7个月超过历史平均按月增长率,显示大宗商品价高涨与供应链受干扰,将继续形成价格压力。

这项发展也推动核心通膨(不包含统制品)自2019年8月以来,首次走高至2%,联昌维持总通膨按年上涨2.5%预测。国行预测今年通膨2至3%。

按月上扬的消费价格指数,主要受耐久物品(按月扬0.8%)、非耐久物品(按月0.4%)和服务(按月扬0.2%)推动。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT