分析:馬幣貶 物價壓力增

(吉隆坡27日訊)儘管大馬從“雙油”飆漲大受其利而3月通膨保持在2.2%,聯昌研究認為,馬幣走貶和5月1日最低薪金制漲至1500令吉上路,可能加劇成本推動的通膨。

ADVERTISEMENT

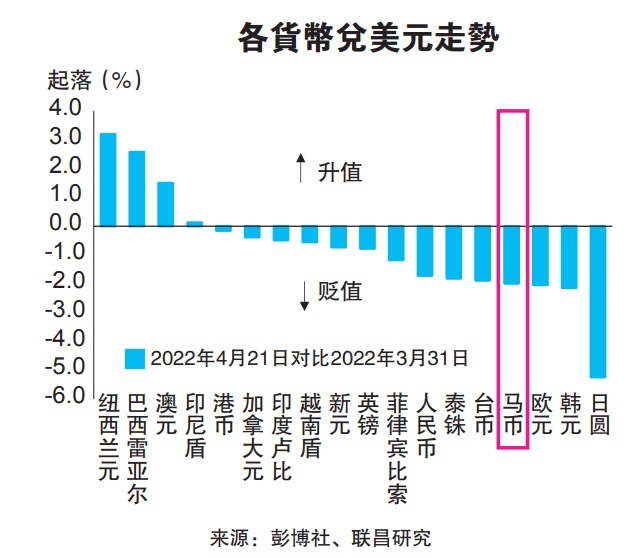

這個月和今年截至21日,馬幣兌美元已貶2%及2.9%,作為大宗商品出口國而有“雙油”眷顧的馬幣,表現並不如印尼盾與澳元等“商品貨幣”。

聯昌指出,原油價上漲與馬幣的相關性已式微,美國擔憂通膨張牙舞爪欲大幅度升息,擠壓債券息差,加上全球經濟前景蒙塵,美元堅挺而馬幣疲態畢露。

然而,基於全球經濟走緩,國行在升息前可能要把此風險考量在內,聯昌研究維持國行在今年下半年才升息的預測,並預測年杪的隔夜政策利率是2.25%,與目前1.75%比較是升息50基點。

國行5月議息會議引關注

國行在5月11日議息會議的結果,將令人矚目。

3月消費價格指數保持在2月的2.2%,然而食品仍然上漲4%,寫下自2017年12月的5年新高,間接驅動3月指數按月揚0.3%。

聯昌經濟學家說,原物料價格上漲已侵蝕生產商的賺幅,生產商似乎沒有多大空間吸納馬幣疲軟的衝擊,何況又面臨25%最低薪金上漲。

經貿而言,聯昌研究指來自美國的進口品佔6.3%,來自中國的有26%比重而未有很大波動,因而進口通膨也限制在一些貨品與服務。

聯昌指出,總通膨按月揚0.3%,是1997年按月上揚0.21%以來最大按月上漲,也是連續7個月超過歷史平均按月增長率,顯示大宗商品價高漲與供應鏈受干擾,將繼續形成價格壓力。

這項發展也推動核心通膨(不包含統制品)自2019年8月以來,首次走高至2%,聯昌維持總通膨按年上漲2.5%預測。國行預測今年通膨2至3%。

按月上揚的消費價格指數,主要受耐久物品(按月揚0.8%)、非耐久物品(按月0.4%)和服務(按月揚0.2%)推動。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT