勞力短缺+建材漲價 產業公司展望保守

(吉隆坡7日訊)產業公司2022年首季業績 表現參差,分析員認為,雖然經濟復甦和通膨 受控有助於房市保持強穩,但勞力短缺、建材 漲價等利空依然不可忽視,產業公司整體展望 仍偏向保守。

豐隆研究指出,在剛剛結束的3月財報季, 該公司追蹤的8家產業公司中,按季比該領域盈 利下跌25.1%,按年比則微升1.8%,其中2家公 司的盈利超越預測,業績符合預期和低於預期 的公司各有3家。

ADVERTISEMENT

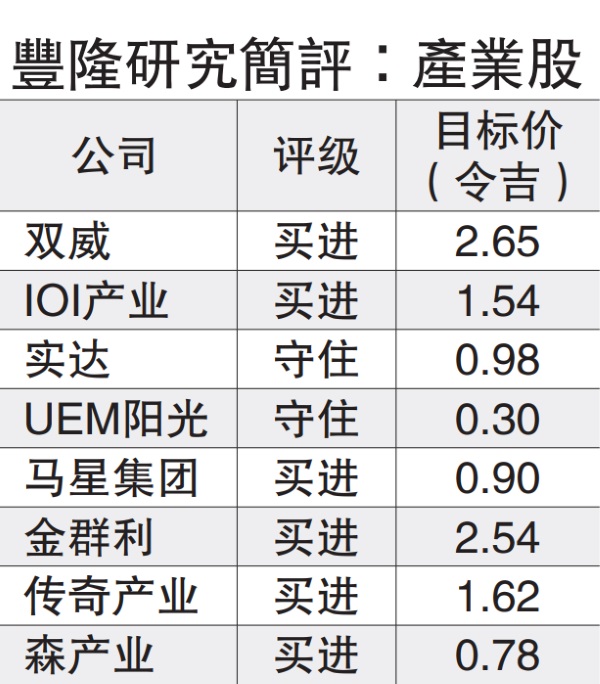

該行概括的8家產業公司分別是超越預估 的IOI產業(IOIPG,5249,主板產業組)和馬星集 團(MAHSING,8583,主板產業組),符合預期 的是雙威(SUNWAY,5211,主板工業產品與服務 組)、森產業(SIMEPROP,5288,主板產業組) 及UEM陽光(UEMS,5148,主板產業組)。

與此同時,表現低於該行預測的3家產業公 司是實達集團(SPSETIA,8664,主板產業組)、 金群利(MATRIX,5236,主板產業組)和傳奇產 業(LAGENDA,7179,主板產業組)。

該行指出,產業領域面對的問題包括勞工 短缺影響工程進展等,至於已在2021年12月31 日結束的“擁屋運動”(HOC),這對從事中 至高檔房產計劃的實達集團和UEM陽光造成不 利衝擊,涉足可負擔房產的馬星集團則有望從 中受惠。

由於勞工短缺的問題,在實達集團、森那美產業、金群利、UEM陽光和傳奇產業,這5家 產業公司,其中4家面對這問題帶來的挑戰,問 題導致這一季建築工程緩慢,按工程進展收款 受到影響,投資者對當中4家公司盈利達不到預 估感到意外。

其實,建築工人短缺的問題拖延建築工程進展,在2021年已經開始,到了2022年首季更 為明顯。回看2021年的情況,建築工程在6月完 全停下來,7至10月行動管制令稍微放寬,建築 工程在10月起正常化,2021年第四季的盈利表現,未見受到勞工短缺影響,主要是“擁屋運 動”帶來的強大銷售,抵銷盈利表現受影響, 產業買家掌握該運動結束之前,進場購屋享有 的優惠與獎掖。

該行補充,“擁屋運動”結束後,對產 業公司銷售造成的影響不一,其中實達集團和 UEM陽光按季和按年比,產業銷售顯示下跌, 除了“擁屋運動”計劃結束,也與這兩家公司 多數產業在中至高價位有關。

另一方面,大約60%房產價格低於50萬 令吉的馬星集團,不論是按季或按年比,銷售 業績皆上揚,同樣也因為在“擁屋運動”結束 前,人們掌握時間選購房屋。

盈利賺幅承壓

該行認為,雖然升息週期比預期提前到 來,大馬宏觀經濟穩健,仍是產業市場的扶持 力,有利因素包括2022年首季國內生產總值按 年比成長5%,與區域市場相比,大馬的通膨 率,仍在受控的範圍,政府繼續提供人民汽油 補貼。

產業領域發 展面對的逆風主 要是建築工人短 缺、建築材料價 格上漲及供應鏈 受影響,這些不 利因素繼續對該 領域的發展構成 風險,接下來幾 季要關注的下跌 風險是盈利賺幅 受壓,建築材料成本上漲的效應顯現。

雖然發展商對建築成本上漲輕描淡寫,多 數宣稱沒有影響或對盈利適度影響,不過該行 認為,未來幾季,多數發展商會感受到影響效 應,特別是產業計劃完工及已敲定的建築成本 上漲。

首選股雙威馬星金群利

與此同時,豐隆研究對該領域維持“中 和”評級,建議投資產業公司前需篩選,首選 股為雙威、馬星集團和金群利。

該行說,雙威是一家綜合性產業、建築業 和建築材料業集團,經濟復甦和開放邊界,為 首要受惠集團之一;馬星集團則以可負擔房屋 發展、輕資產企業和迅速扭轉商業模式見稱。

該投行選擇金群利是基於該公司超過50% 的大方派息率,也是產業領域最高之一,預計 在2023至2024財政年周息率在6.3至6.7%之間, 而且該公司產業位於策略性地點,有助於掌握 巴生河流域對產業需求的擴散效應。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT