房市展望維持中和 3大利空打擊需求

(吉隆坡29日訊)我國房市本該緊隨經濟活動重啟受惠,不過分析員點出,在通貨膨脹趨升、馬幣走軟及西方國家迫在眉睫的衰退風險等3大利空,恐潛在打擊購屋需求,因此維持該領域“中和”投資評級。

ADVERTISEMENT

興業區域房產領域研究主管龍國雯今日在報告指出,我國去年縱然週而復始遭遇行管令,但在“擁屋運動”(HOC)帶動下,房市銷售仍在下半年強勁回彈,隨著這項政策12月底結束,今年首季的房市銷售如市場預期般趨緩。

銷售或遭遇下行風險

“整體而言,今年首季的房市銷售按季下跌28%,按年則探低34%。雖然我們追蹤的發展商還維持全年銷售(因上半年銷售一般都比下半年疲軟),但我們預見未來(銷售)或遭遇下行風險。”

談及今年房市走向,她披露,本來應跟隨經濟活動重啟開始復甦的國內房市,卻遭遇通膨壓力、馬幣貶值及西方國家經濟潛在衰退的不確定性因素,因此部份發展商比如森產業(SIMEPROP,5288,主板產業組)雖有高達15億令吉的訂單,但可能無法悉數轉換成銷售合約。

另一方面,建築材料及勞工成本急升,興業研究點出,這或在未來幾個季度侵蝕發展商賺幅3至5%,不過將會漸進影響。

“畢竟部份房產項目的合約早前已鎖定,相信基於可負擔課題,新房產項目無法完全將遞增的建築成本轉嫁給購屋者,我們預期賺幅侵蝕的情況今年會逐步顯現。”

該行闡明,主要的建材比如鋼條及洋灰,早在冠病疫情大舉肆虐前就已經醞釀漲價,2020年12月以來價格已衝高20至30%,另外這段期間的勞工成本基於業界勞工短缺,猛漲40至50%。

“基於通膨對更廣泛經濟的影響、曠日持久的俄烏戰事、全球供應鏈中斷及中國防疫封鎖措施,難以預測許多原產品價格走向,我們認為,成本壓力料會持續至今年底。另外,房市領域勞工短缺問題短期內料無法獲得解決,畢竟還有許多領域如種植、製造、建築甚至餐飲業都在爭奪勞工供應。”

事實上,國內發展商的賺幅過去4、5年已開始下滑,龍國雯說,這主要是為了清除未售庫存給予折扣和回扣所致。

“我們認為,隨著建材價格持續走高,這個趨勢(賺幅趨低)會繼續。”

回顧2020及2021年的房市情況,基於冠病疫情及各式各樣的行管封鎖,發展商的收入顯著受影響。

發展商未來幾季賺幅料惡化

興業研究續指,許多發展商的除稅前經調整盈利(EBIT)已從2013年的房市高峰探低,且自房市低迷以來,發展商議價能力越來越低,同時還需花費更多推出行銷及促銷活動,刺激正在進行中的項目及未售單位銷售。

“加上普遍的成本上漲壓力,我們認為,發展商未來幾個季度的賺幅會更加惡化,不過料以更漸進的方式趨低。”

不過,龍國雯披露,城鎮發展商及資產擁有者表現或稍勝其他類型的發展商,即仍在推動城鎮項目且已邁向中期發展的發展商銷售更具韌性、建築過程順利,且對賺幅的影響更小。

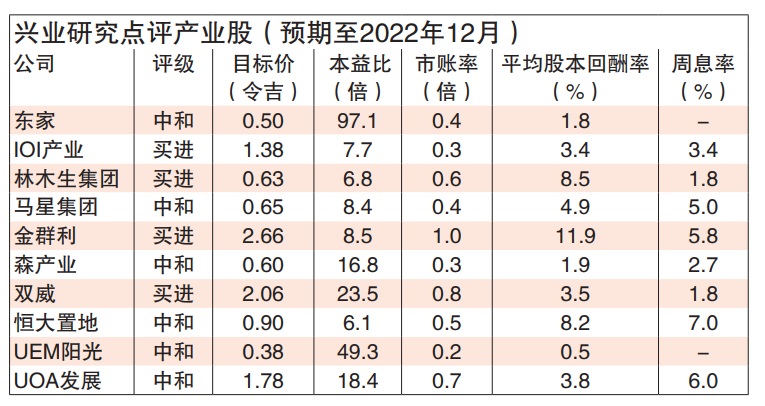

“而在我們追蹤的一眾發展商中,金群利(MATRIX,5236,主板產業組)及恒大置地(TAMBUN,5191,主板產業組)幾近100%是有地城鎮發展商,且他們的項目都已邁入成熟後期階段。”

另外,她認為,擁有資產的發展商淨利賺幅也更為穩健,縱然許多房產資產如零售商場與酒店在疫情期間受行管措施衝擊,但隨著經濟活動重啟且國門重開,這類資產的收入今年或強勁反彈。

“IOI產業(IOIPG,5249,主板產業組)及UOA發展(UOADEV,5200,主板產業組)是眾多發展商中,擁有不少投資房產的發展商,而在疫情前,這類產業組合分別貢獻兩家公司25至30%及45至50%的營運淨利。”

升息或稍微影響購屋需求

房產一般被視為是對抗通膨的保值投資工具,但隨著區域中行也開始升息打壓通膨,興業研究認為,升息可能會稍微影響購屋需求。

“自國家銀行5月升息後,現今的房貸利率介於3.10至3.15%,假設下半年再升息1至2次,我們估計房貸利率可能會攀至介於3.35至3.65%,但與5年前的水平(約4.5%)相比仍溫和。”

該行指出,比起升息,通膨攀升及這股升勢潛在對經濟的影響或是我國房市最大的利空。

“另一方面,升息或也會影響發展商,尤其是高負債發展商,因額外的借貸成本或進一步衝擊本已受壓的發展賺幅,而淨負債較高的發展商就有IOI產業(0.72倍)、東家(E&O,3417,主板產業組)的0.6倍、林木生集團(LBS,5789,主板產業組)的0.61倍,以及UEM陽光(UEMS,5148,主板產業組)0.5倍。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT