總資產逾90萬想退休… 理財師卻說“再努力16年”

我一直有想要退休的夢想,想像一旦閒空下來,有時間做自己的喜歡的事情,過寫意的退休生活。請問:“以我現在的財務狀況,是否可以在45歲退休?如果不能,還需要多少現金才能退休?”

ADVERTISEMENT

伍小姐,現年41歲,單身,每月淨收入9600令吉,額外收入(股息+定期存款利息)600令吉,開銷5500令吉。

目前擁有資產:

1、自住雙層排屋,已還完房貸,價值55萬。

2、公積金和私人退休計劃儲蓄47萬5000。

3、銀行儲蓄27萬。

4、股票和信託基金21萬9000。

5、人壽保險7萬5000。

6、保險、醫療上限90萬、壽險沒有上限。

汽車貸款尚欠2萬1000,還有3年還清。假如進入退休生活,每月需要4000開銷,打算每年旅行費預算4000,不定期的房屋維修1萬,可能需要在15年內買新車,價格5萬。

伍小姐現年41歲,她希望能在45歲退休,目前每月收入1萬零200令吉,每月開銷5500,現金盈餘有4700。

退休金仍不足夠

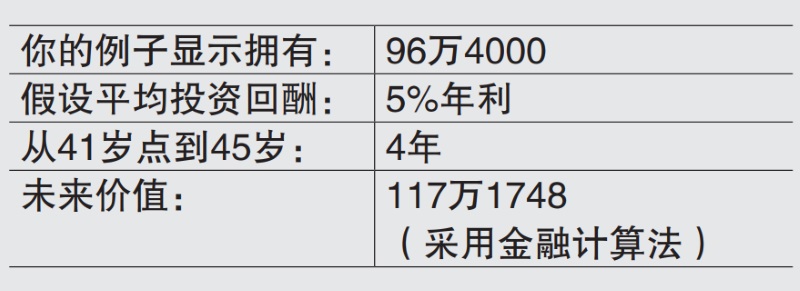

她的資產總額96萬4000,總債務2萬1000,擁有一間目前市價55萬的房屋。

首先要感謝伍小姐來信詢問

關於財務規劃(退休資金)事項,對伍小姐能累積豐厚的資產感到欣喜,並認為她在現金流量的管理相當嚴謹,可以從每月擁有4700令吉盈餘看出。

退休前須還清貸款和保費首先需要說的是,進入退休階段,最好可以做到以下幾點:

1、還清所有債務(車貸和房貸)。

2、現有的流動資產,足以迎合退休資金的目標。

3、在這個階段,通常都沒在工作。

4、還清未來的保險費。

5、保險的保障與覆蓋足夠。

許多人傾向於能夠提早退休,以享受人生,例如環遊世界,有時間追求他們的愛好,不過,我們還是需要計算退休金是否足夠,以概括退休期間的開銷。

假設活到78歲

目前,你41歲,希望45歲退休,換句話說,你還有4年就要退休,假設活到78歲,退休後還有33年時光。

你說退休後每月需要4000令吉供開銷。第一步需要計算的是,從45歲到78歲,總共需要多少資金。

投資回酬不能保證

投資回酬是不可能保證的,需根據個人的風險承受度,以及投資期限進行投資管理。

自住房屋不可當退休資金

從這裡可以看出,你不足的數額是60萬4252令吉,請不要將房屋納入計算,因為你仍需要住在現有的房屋。

在45歲,你需要177萬6000供退休,可是,你只有117萬1748,不足的數額是60萬4252。

因此,你需要另做決定,將退休年數延後12年,就是在57歲才退休。

對你來說,57歲才退休是重要的,以便擁有足夠時間準備不足的退休金,從41歲算到57歲有16年,可以用這16年時間來準備60萬4252,應付退休後所需的開銷。欣慰的是,你可以採用每月的現金盈餘,來實現這個目標。

通膨不可輕視

其他可以考慮的方案包括:換一間比較小的房屋。建議你尋求有經驗、專業的執照理財師協助你準備所需的退休金,你可以採用現有的資產,特別是房屋作為退休規劃用途。

除了退休規劃的目標,我看到你在保險規劃也做得不錯。最重要的因素是通貨膨脹,以上所有數據,並沒有計入通膨率。

根據統計局最近的報告,今年4月食品的通膨率4.1%,與去年同月比較,飲食組的89.1%食品,價格皆上漲,RON97汽油每公升已升至超過4令吉80仙。

換句話說,你需要重新思考、重新計算,你在退休後每月4000令吉的開銷,以最後薪金的三分之二,作為退休後所需開銷的準則,你需要6800令吉(10,200×2/3)。

總結一句,解決退休金的方案,不只侷限在股票與單位信託的投資,也包括以上因素的考量。

本期主答:邱瓅升 (馬來西亞財理財規劃協會(柔佛支會) 前任主席,證監會和國行認證財務規劃師)

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT