大股东趁低全购 小股东坐立难安

(吉隆坡19日讯)连续有数家上市公司宣布大股东欲进行全面献购。在外资撤离亚洲新兴市场,股市不明朗并持续下探之际,献购操作反映了什么?

分析员认为,当市场低迷时,股价没有反映企业的基本面价值,有资本或借贷能力的大股东进行全购是可以预见的事,他们或有其他发展部署,无需以股价为焦点。然而对小股东而言,在股价低迷时被收购,却失去了所期待的未来价值。

ADVERTISEMENT

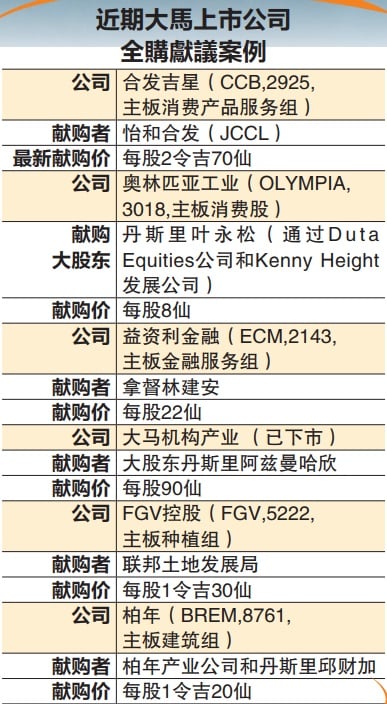

18日,奥林匹亚工业(OLYMPIA,3018,主板消费股)宣布接获一项强制收购献议,大股东丹斯里叶永松出价每股8仙,全面买下奥林匹亚工业剩余的6亿8486万股或66.92%股权。

而益资利金融(ECM,2143,主板金融服务组)大股东拿督林建安则是第二度全购,以每股22仙全面收购益资利。不过因为林建安及相关伙伴未能在献购截止日期符合全购条件,宣布献购失效并终止。

合发吉星(CCB,2925,主板消费产品服务组)早前第三度接获大股东怡和合发(JCCL)无条件自愿全购献议,欲以每股2令吉70仙现金,收购未持有股份。

而成功集团(BJCORP,3395,主板工业产品服务组)也在去年宣布,计划私有化成功置地(BJLAND,4219,主板消费产品服务组),把脱售成功置地后的丰富现金流,用于其他业务发展。

联昌国际投行研究主管黄丽芳接受《星洲财经》电访时表示,市场情绪淡静,且股市持续下探,各种外围因素影响着马股。这个时候,当股价无法反映公司价值,有能力的大股东会希望回购公司股份,并购或私有化都是会发生的事。

股价普遍疲弱

比真实价值低

Areca资本首席执行员黄德明也指出,现在市场的投资情绪低,不少企业的股价相对疲弱,比真实价值低。

“目前不少股票基本面强,资产也高,盈利却暂时受到影响,复苏后相信会变好。只是投资情绪没有反映面值,这时股价对大股东来说有吸引力,加上他们也许有自己的展望要实现,就会趁着这个时候进行全购。”

过去2年很多企业受到疫情影响营收,升息左右着市场的融资活动。大股东进行献购,资金从何来?黄德明表示,提出全购的大股东,皆来自有盈利的企业,即便手上没有足够现金或储备金,应该都可以尝试透过短期贷款方式取得资金。

这意味着,目前虽然在逐步升息,但是利率相比早几年仍低。只要大股东相信公司的潜能,未来有利可图,日后则有能力偿还贷款。比起利率,目前的股价折扣更大。

小股东可否决全购

至于全购成功与否,黄丽芳说,视个别公司的情形而定,有时会因小股东阻止而无法继续进行全购。

比如合发吉星大股东怡和合发的献议就两次不成功,首次提出私有化是在2019年11月,以每股2令吉20仙的价格进行选择性削资与资本回退。当时,小股东阻止私有化计划,超过10%非利益股东投票反对。第二次献议是每股2令吉40仙,但是持股比例只从66.47%提高至88.04%。

另一个收购不成功的案例是FGV控股(FGV,5222,主板种植组)。去年3月被联邦土地发展局以每股1.30令吉全面献购,最终只持有80.99%的股权,未达90%门槛。

黄德明解释,有的企业股东在提出全购后希望保持上市地位,不属于私有化,也许是增持股权之后重新分配。

对于小股东来说,手上的股票被大股东收购或私有化,是祸是福?黄丽芳表示,这要看当初小股东们购买股票的价值而定,如果收购价高于购买价,则可以获利。

黄德明却认为,也许有的小股东希望长期持有,尤其他们以高价买入,在股市不振的时候,更希望守住待日后升值。骤然被收购,无法实现所期待的未来价值。

“通常大股东回购股票即表示对企业前景有信心,可以给到其他股东一个定心丸。但是私有化或全购则不一样,大股东出价偏低的话,小股东是不利的一方。”

在可以预见市场情绪持续不佳的时候,黄德明认为,一些基本面良好的公司被全购或私有化、并购或收购,都是会发生的事,不过后续发展却因个别公司股东的意愿而有别了。

财经小辞典:何谓全购?

全面收购(mandatorygeneral offer,MGO),简称全购,是献购方向其余股东献议要全部收购其尚未持有的股票。

当持股超过5%,股东需要向公司、证券委员会和交易所公布持股,当一家公司的最大股东的持股增至逾33%,将触动强制全面收购。

持股超过90%或以上,则是有能力强制收购其余股票,公司必须在特定期限内停牌并除牌,如大股东持股收不到90%股权,将未能强制收购其余未持有股权。

与此同时,其余分散股权若没有达到上市条例规定的最少25%,也没有加以纠正,该公司将会被除牌。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT