大股東趁低全購 小股東坐立難安

(吉隆坡19日訊)連續有數家上市公司宣佈大股東欲進行全面獻購。在外資撤離亞洲新興市場,股市不明朗並持續下探之際,獻購操作反映了什麼?

分析員認為,當市場低迷時,股價沒有反映企業的基本面價值,有資本或借貸能力的大股東進行全購是可以預見的事,他們或有其他發展部署,無需以股價為焦點。然而對小股東而言,在股價低迷時被收購,卻失去了所期待的未來價值。

ADVERTISEMENT

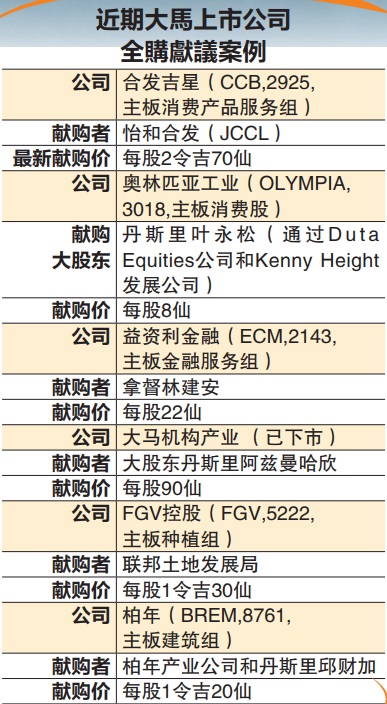

18日,奧林匹亞工業(OLYMPIA,3018,主板消費股)宣佈接獲一項強制收購獻議,大股東丹斯里葉永松出價每股8仙,全面買下奧林匹亞工業剩餘的6億8486萬股或66.92%股權。

而益資利金融(ECM,2143,主板金融服務組)大股東拿督林建安則是第二度全購,以每股22仙全面收購益資利。不過因為林建安及相關夥伴未能在獻購截止日期符合全購條件,宣佈獻購失效並終止。

合發吉星(CCB,2925,主板消費產品服務組)早前第三度接獲大股東怡和合發(JCCL)無條件自願全購獻議,欲以每股2令吉70仙現金,收購未持有股份。

而成功集團(BJCORP,3395,主板工業產品服務組)也在去年宣佈,計劃私有化成功置地(BJLAND,4219,主板消費產品服務組),把脫售成功置地後的豐富現金流,用於其他業務發展。

聯昌國際投行研究主管黃麗芳接受《星洲財經》電訪時表示,市場情緒淡靜,且股市持續下探,各種外圍因素影響著馬股。這個時候,當股價無法反映公司價值,有能力的大股東會希望回購公司股份,併購或私有化都是會發生的事。

股價普遍疲弱

比真實價值低

Areca資本首席執行員黃德明也指出,現在市場的投資情緒低,不少企業的股價相對疲弱,比真實價值低。

“目前不少股票基本面強,資產也高,盈利卻暫時受到影響,復甦後相信會變好。只是投資情緒沒有反映面值,這時股價對大股東來說有吸引力,加上他們也許有自己的展望要實現,就會趁著這個時候進行全購。”

過去2年很多企業受到疫情影響營收,升息左右著市場的融資活動。大股東進行獻購,資金從何來?黃德明表示,提出全購的大股東,皆來自有盈利的企業,即便手上沒有足夠現金或儲備金,應該都可以嘗試透過短期貸款方式取得資金。

這意味著,目前雖然在逐步升息,但是利率相比早幾年仍低。只要大股東相信公司的潛能,未來有利可圖,日後則有能力償還貸款。比起利率,目前的股價折扣更大。

小股東可否決全購

至於全購成功與否,黃麗芳說,視個別公司的情形而定,有時會因小股東阻止而無法繼續進行全購。

比如合發吉星大股東怡和合發的獻議就兩次不成功,首次提出私有化是在2019年11月,以每股2令吉20仙的價格進行選擇性削資與資本回退。當時,小股東阻止私有化計劃,超過10%非利益股東投票反對。第二次獻議是每股2令吉40仙,但是持股比例只從66.47%提高至88.04%。

另一個收購不成功的案例是FGV控股(FGV,5222,主板種植組)。去年3月被聯邦土地發展局以每股1.30令吉全面獻購,最終只持有80.99%的股權,未達90%門檻。

黃德明解釋,有的企業股東在提出全購後希望保持上市地位,不屬於私有化,也許是增持股權之後重新分配。

對於小股東來說,手上的股票被大股東收購或私有化,是禍是福?黃麗芳表示,這要看當初小股東們購買股票的價值而定,如果收購價高於購買價,則可以獲利。

黃德明卻認為,也許有的小股東希望長期持有,尤其他們以高價買入,在股市不振的時候,更希望守住待日後升值。驟然被收購,無法實現所期待的未來價值。

“通常大股東回購股票即表示對企業前景有信心,可以給到其他股東一個定心丸。但是私有化或全購則不一樣,大股東出價偏低的話,小股東是不利的一方。”

在可以預見市場情緒持續不佳的時候,黃德明認為,一些基本面良好的公司被全購或私有化、併購或收購,都是會發生的事,不過後續發展卻因個別公司股東的意願而有別了。

財經小辭典:何謂全購?

全面收購(mandatorygeneral offer,MGO),簡稱全購,是獻購方向其餘股東獻議要全部收購其尚未持有的股票。

當持股超過5%,股東需要向公司、證券委員會和交易所公佈持股,當一家公司的最大股東的持股增至逾33%,將觸動強制全面收購。

持股超過90%或以上,則是有能力強制收購其餘股票,公司必須在特定期限內停牌併除牌,如大股東持股收不到90%股權,將未能強制收購其餘未持有股權。

與此同時,其餘分散股權若沒有達到上市條例規定的最少25%,也沒有加以糾正,該公司將會被除牌。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT