根治“財困”非數字遊戲 欠錢越多 破產越少

政府在2017年將破產界限,從3萬令吉調整至5萬令吉,而後2020年因許多人疫情下面對失業及減薪挑戰,為免更多人陷入破產漩渦,再將界限進一步調至10萬令吉,我國破產個案隨之從2019年的1萬2051宗減少至2020年的8351宗,短短一年減少3700宗或30.7%。

ADVERTISEMENT

2021年的破產個案也遞減至6554宗,來到今年上半年,累積破產個案為3165宗,以此估計今年破產人數料也將低於去年,從數據上來看似乎一切都取得改善,但這或與政府調整破產界限脫不了關係,因憂慮年輕破產者增加,政府現正探討是否再調整破產界限。

當“美好”能被營造,破產個案減少到底還值得賀喜嗎?調整破產界限是短期止痛,還是長期煎熬?這樣做真的對症下藥?破產後真的還能如常生活?且讓《投資致富》帶讀者一同瞭解破產的後果,從法律、理財及政策角度看破產這回事。

報窮≠破產

破產並非世界末日,可怕的是從倒債到破產,還不知道因何而走到這個地步,懵懵懂懂成為破產人士,名下資產被凍結接管,失去包括自由、經商、從政、申請信用卡開設銀行戶頭等權利,才來後悔莫及。

破產非末日 最怕不知為何破產

根據大馬報窮局(MDI)最新數據,今年6月新增471宗破產個案,雪蘭莪最多計有80宗,吉隆坡聯邦直轄區和吉打以74宗並列第二高;今年上半年我國累積破產個案達3165宗。

事實上,許多人對破產的後果仍一知半解,又或在管理債務被動消極放任自己破產,但其實比起被法庭宣判破產打入窮籍,若早一步意識到自身財務狀況不佳且無力償債,自主報窮仍能享有普通人的權利。

主要處理公司清盤與個人破產事宜的璇陳洧律師事務所夥伴蕭譄洧律師披露,很多人往往分不清報窮(Insolvency)和破產(Bankruptcy),以為是同一件事,但站在法律角度,兩者其實大有分別。

主動報窮代表想要解決問題

“主動報窮代表欠債人有想要解決問題的心,這對經營公司傷害比較大,因在報窮狀態下公司會被清盤,在個人方面則不會有大影響,雖然有破產的風險但佔據主導權,如果妥善和債權人達成協議,在報窮的狀態下,還是能享有普通人的權益,即甚麼都能做。”

他指出,若是被判破產,除了資產遭報窮局總監(Director General of Insolvency)凍結接管,失去人身自由、擔任公司董事及從政的機會,還需每6個月主動向報窮局總監申報收入與開銷狀況等。

破產5大迷思

一、怎樣算破產?

一旦欠債人未能在期限內償還債務,債權人有權展開民事訴訟,若取得法庭庭令(CourtOrder),闡明債權人有權追討這筆欠款,則能針對欠債人展開破產程序。

勿忽視訴訟書

不過,若欠債人在收到有關訴訟書時,有妥善處理即向律師瞭解自身權益,並在訴訟書註明的期限前回復,法庭還是會給予機會讓雙方協商,所以千萬不要忽視訴訟書。若是不予理會,則被視為放棄反駁的權利,直接破產。

破產程序是執行庭令的步驟,同時也是促使欠債人主動與債權人協商的關鍵,只有這一步談不攏最後才會執行破產程序。縱然展開破產程序,但欠債人不一定會到破產地步,債權人可以選擇變賣欠債人的資產抵債。

二、破產後是不是就無需還債?

欠債人可以選擇不還,但就會一直在國家銀行的債務記錄中。當法庭發出庭令,則報窮局會開檔,並且通知國行更新有關被判入窮籍欠債人的CCRIS狀態至“破產”。

破產後除了資產被報窮總監接管,且破產人士無權賣屋,若有按時清還債務到一半或75%時,可向報窮總監申請脫離窮籍,而破產總監在獲得債權人同意後,則能讓破產人士脫離窮籍。

但若是沒有妥善還債,直接繞過報窮總監向法庭申請脫離窮籍,除了得支付律師費,若報窮總監說明破產人士並未良好配合還債,則無法脫離窮籍。

三、破產後,生活會有甚麼不同?

首先,不能隱瞞及以個人名義擁有任何財產(包括動產、不動產與現金),所有財產將由報窮局總監接管方便償還債務。

另外,破產人士也不能提出任何控訴或訴訟(除非是針對自身傷害做出索償)、不能出國、不能經營任何生意(無論是合夥人或公司董事)等,除非得到報窮局總監同意。破產人士只能有一個銀行戶頭供薪水轉賬,若需更多戶頭得向報窮局總監申請。

破產後還是能夠如常工作,但不能從事諸如律師、會計師或測量師相關職業,同時也無權從政。

若破產者若有意清還所有債務並與所有債主達成協議,報窮局總監需知道有關協議,避免有偏袒任何一方的嫌疑。

四、破產後,與家人聯名的資產(比如房產與土地)也會被凍結?

報窮局總監會賣掉聯名的產業,將破產人士的那部份用來償債,剩餘的會給回聯名的家人,又或是讓家人買斷破產人士持有的比例,套現還債。

五、是不是尋求信貸諮詢與債務管理機構(AKPK)的援助,就不用破產?

不是。AKPK是隸屬國行,專門為個人及中小型企業的無抵押商業貸款(比如個人貸款及信用卡)給予諮詢及援助。AKPK扮演中間人的角色,協助面對財務困難的個人債務重組,並將協助與銀行進行協商。

逾半問題出在個人貸款

在瞭解了怎樣算破產及破產的後果,且來看看我國今年上半年的破產情況。在3165宗破產個案中,因個人貸款陷入破產困局的則有1486宗或46.95%;其他破產佔比較大的因素分別是商業貸款(佔20.66%)、房貸(8.97%)、車貸(佔7.86%)、卡債(佔4.42%)等。

理財師及經濟學家不約而同指出,若能從這個導致近半數破產個案的原因,即個人貸款著手對症(找源頭),才有可能下對藥(治本),否則一味調整破產界限,也只是治標不治本的做法,甚至還有可能會帶來反效果,即讓本就在破產邊緣掙扎的國人,繼續養“債”度日。

一旦這個債務雪球越滾越大,最終資不抵債無力償債陷入破產桎梏,而破產不代表不需還債,所以正確的理財觀念很重要,一時欠債其實是重新檢視個人財務狀況的機會,以重新恢復“健康”。

調整界限無法對症下藥

亞企理財中心稅務與財務諮詢總監拿督蔡兆源接受訪問時說,政府想與時並進,針對現況調整破產界限無可厚非,但在調整前應檢視國人破產情況,從中找出根本原因,對症下藥根治問題才能藥到病除。

“從大馬報窮局的最新數據,不難發現因個人貸款破產的個案還是最高,要釐清這些人申請個人貸款的原因為何,是吃喝玩樂享受生活還是買手機,又或者以個人貸款來償還其他債務及維持日常生活。”

他續指,要先弄清楚這些破產人士獲取個人貸款後的用途,追溯根源針對情況逐一針對性解決問題。

“我們知道其他‘債務’(商業貸款、房貸、車貸與信用卡等)的去向,清楚錢的流向才能適當檢視當中是否有不必要的花費。比如房貸和車貸,若原先就負擔不起,疫情影響收入狀況自然從還得起變成還不起,而拖欠卡債就要深入分析每一筆支出,從中瞭解是否有能削減的開支。”

拉曼大學商業與金融學院教授黃錦榮博士也對這一筆“去向不明”的個人貸款表示憂慮,“這顯然是導致國人破產的主因,最終的根源還是得回到個人理財。”

管控放貸 妥善評估

在深入剖析幾個破產的主因後,不難發現另一個原因在於國人似乎很容易獲得貸款,蔡兆源披露,故民眾在缺乏正確理財觀的情況,一不小心就債臺高築。

“政府在探討調整破產界限的同時,也應收緊貸款雙管齊下,不能一刀切的方式直接調整破產界限,而應該深入研究銀行在放貸方面是否履行有責任放貸指南。畢竟現在擁有超過2張信用卡大有人在,且幾乎每天都能收到不同銀行的信息或電話,推銷貸款或信用卡套現配套。”

到底是不是國內銀行放貸審批過於寬鬆?大馬銀行協會(ABM)執行董事卡帕娜回應提問時說,勸請公眾不要通過可疑社交媒體(比如臉書或WhatsApp)、短訊或電話申請貸款,應直接向有執照的金融機構申請,因後者將為申請人展開妥善的信貸評估程序。

“我們也提醒公眾應提防騙局,避免自稱是銀行代理或代表的第三方,協助處理貸款申請或還款事宜,請直接與你的銀行聯絡。”

儘早與銀行協商方案

在談及銀行如何協助財務困難的借貸人時,她鼓勵任何面對財務困難且每月掙扎供款人士,應儘早與相關銀行協商,坦白現有財務狀況,商討適合的方案,包括債務重組及重新安排貸款等。若未能達成協議或在數個金融機構有貸款,則可向AKPK求援。

主動協商 檢視開銷

馬來西亞財務規劃理事會署理總會長莊國輝博士點出,倒債不外乎兩個原因,即所揹負的貸款利息太高導致還不起,及收入減少影響日常開銷入不敷出。

可向AKPK求援

“當一個人開始拖欠貸款,導致需承擔高昂利息及罰金時,這時真的不要坐以待斃,主動與銀行協商看有是否能重組債務調低利息拉長供期,又或是尋求AKPK諮詢及援助。”

而在失去收入或收入減少的情況,他直言,要先釐清這個情況是短暫或長期影響,才能更好做決策。

“若僱主因疫情將薪資減半,應和僱主開誠佈公問清楚減薪是長久或短暫措施,如果是長久那麼宜主動表明情況看能否調整工作時間,爭取時間創造第二收入確保生活穩定。”

如果是減薪的情況,並且已主動和銀行協商,且不想動用儲蓄,莊國輝指出,或可考慮節流,釐清每月的固定、變動及酌情開銷,適當削減酌情開銷的部份。

“固定開銷值得是每個月必有的車貸、房貸、房租等,而變動(非固定)開銷則是水電費、電話費或其他每個月會有但數額不定的支出。至於酌情開銷就是父母生日、自己或另一半生日、紅白事、吃喝玩樂等花費。”

應強化經濟 穩國人收入

調整破產界限僅能起到短暫作用,讓瀕臨破產邊緣的欠債人多點時間“掙扎”,看能不能尋方設法在大限前和債權人良好協商還債方案,但長久卻會麻痺欠債人的思維,陷入一種不會破產的錯誤觀念,同時還會讓本來沒有破產危機的國人疏於管理債務。

政府應著力長期策略

拉曼大學商業與金融學院教授黃錦榮博士認為,國內破產情況並未到嚴重失控的地步,無需以短暫調整破產界限措施應對,相反應著力於長期策略,即整體強化經濟韌性提高並穩定國人收入,減少入不敷出,甚至以債渡日的情況。

“國內疫情2020年大爆發的前兩年(2018及2019年),每年破產個案都超出1萬2000宗,以目前的數據來看,並未有顯著失控的情況。而單看個人貸款是導致多數人破產的原因,想要妥善改善破產情況,良好個人理財觀念及穩定個人收入相當重要。”

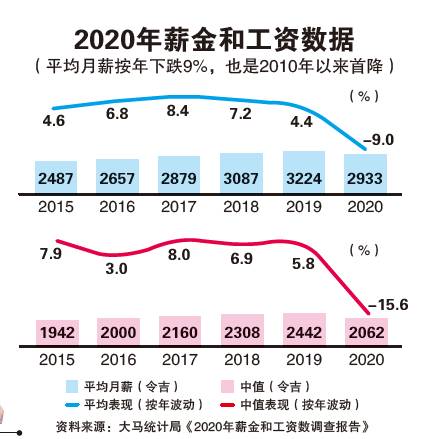

值得一提是,馬來西亞統計局早前發佈的2020年薪金和工資調查報告顯示,國人2020年平均月薪下降了9%,從2019年的3224令吉滑落至2933令吉;這也是2010年以來首降。

首相上月底披露,將與掌管法律的首相署部長商討有關檢討報窮法令事宜,包括是否調整破產界限;政府曾在疫情期間調整破產界限,同時也延遲對未能按時還貸者採取法律行動。

對此,黃錦榮坦言,調整破產界限或會讓情況惡化,這等同欠債人得揹負更高債務。“調整破產界限表面上讓破產人數減少,但實際上欠債人能重組(債務)的能力更低,而政府需從長遠,即良好理財觀念及提高收入著手改善破產情況。”

大馬信貸記錄欠完善

另一方面,蔡兆源認為,調整破產界限也需顧慮放貸人的利益,同時維護其他借貸人的公平權益。

“(政府)需加緊努力提升國人理財觀念,讓每個人明白量力而為,再配合嚴格管控才能事半功倍,不能把調整破產界限當成唯一方案。”

他深入說明,當放貸人受到“限制”無法採取任何法律行動對付冥頑不靈的欠債人,那麼為降低自身風險自然會對每個借貸人祭出更高的利息。

“與外國比起來,大馬的信貸記錄有欠完善,一些國家的信貸記錄包含水費、電費、電話費等,完善的信貸記錄對借貸人是好事,因放貸人能憑這些記錄區分良好借貸人,從而在審批貸款申請時能給出相應更好的利率。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT