吴健南:延伸至房贷保险 “不披露条款”拒赔挡箭牌?

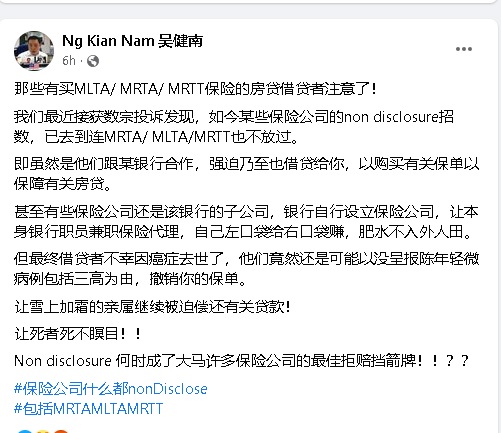

(芙蓉25日讯)保险公司“不披露条款”(Non-disclosure)延伸至房屋贷款保险,马华公民社会运动局主任吴健南接获多宗相关投诉后质问,“不披露条款”何时成为大马许多保险公司的最佳拒赔挡箭牌?

也是律师的吴健南今日在个人脸书上撰文指出,保险公司和银行合作,在强迫乃至借贷给客户,以购买房屋贷款保险,以保障房贷,甚至有些保险公司是银行自设的子公司,让本身的银行职员“兼职”保险代理,肥水不入外人田。

ADVERTISEMENT

他声称,其中一宗案例是借贷者癌症逝世,保险公司竟然以没有呈报陈年轻微病例包括三高的理由,撤销保单,让雪上加霜的亲属被迫继续偿还有关房贷。

男子癌逝未获理赔 被指没呈报三高遭撤保

吴健南接受本报询问时指出,他接获一宗个案发生在芙蓉亚沙区新那旺,一名男子因为癌症逝世,生前曾签署房屋贷款保险(MRTT),理应去世后,保险公司需要赔偿五六万令吉的保额,但是保险公司却以男子没有呈报两三年前在诊所看诊的轻微病例报告例如三高,而撤销保单。

购MRTT时没阐明需呈报健康

他说,男子的遗孀也被迫承担和偿还五六万令吉的贷款,最不公道的是,当男子购买房屋贷款保险时,无论银行或保险公司都没有阐明男子需要呈报任何健康报告,如今男子已经离世,亦无从可辩。

他解释,男子向银行贷款6万5000令吉,房屋贷款保险则是3000令吉,男子是在银行签下保单,在撤销保单后,男子的家属只是领回投保在保险公司的3000令吉,却要承担贷款余额。

“撤销保单方面,保险公司是直接通知作为保单持有单位的银行,至于受保人—贷款者则没有被正式通知,程序令人感到非常荒谬。”

吴健南将会代表死者家属发律师函给相关银行和保险公司,要求恢复保单和赔偿保额,协助借贷者家属偿清贷款。

他说,上述两个单位需要为拒赔负起责任,并且希望这起案件可以作为日后的参考案例。

没能力和银行谈判 90%房贷“强制”买保险

吴健南也指出,市场上,有90%的房屋借贷都面对被“强制性”购买房屋贷款保险的问题,也没有多少人有能力和银行“谈判”房屋借贷保险,所以他有必要揭露有关不公平的运作。

他坦言,若是借贷者无意购买有关保险,银行可以拒绝贷款申请,或是银行方面会提高贷款的利息,借贷者别无选择。大部分的借贷者既定想法是购买保险后,若日后有何意外会受保获赔,惟类似上述的争议却开始出现。

他说,借贷者甚至会在银行签署献议贷款文件时,一并签署房屋贷款保险,因此没有保险公司人士说明条款,导致借贷者不明所以。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT