利空四起 棕油價今年可守4500

(吉隆坡13日訊)受印尼競爭壓力、棕油和大豆油產量增加影響,原棕油價格近期走勢疲軟,分析員指出,雖然市場仍面對多重不明朗因素,但仍看好今年棕油平均價可維持在每公噸4500至5000令吉。

棕油價格自9月初跌破每公噸4000令吉大關後就持續走跌,近日雖回彈至3600令吉水平以上,但仍未重返4000令吉關口。閉市時,大馬衍生產品交易所的11月指標貨上漲217令吉,每公噸升上3900令吉。

ADVERTISEMENT

盛產季節到來,加上印尼豁免出口稅,推高我國8月庫存量至33個月新高紀錄。

達證券分析員在報告中指出,美國大豆油價格受乾燥天氣影響上漲,帶動8月棕油價格從7月每公噸3658令吉低水平,回彈了近21%至4437令吉,但市場正準備應付聯儲局新一輪升息,大宗商品市場賣壓沉重,9月棕油價格開始出現下滑。

市場的棕油供應預計增加,而中國清零政策封鎖將導致需求減弱。同時,市場預計美國來臨的大豆收成將創新紀錄,南美大豆種植規模將持續擴大,這都為短期棕油價格帶來壓力。

馬幣走疲擴大價差

棕油添吸引力

然而,令吉兌美元走勢疲軟降低了棕油價,進一步擴大與大豆油的價差,增添了棕油的吸引力。大豆油現為每公噸619美元(約2790令吉),在價差擴大之下,預期這有助於吸引更多買家扯購棕油,進一步減少庫存量。

肯納格研究在報告中指出,8月棕油產量按月增長10%,高於預期的7%,以及市場預期的8%。但出口放緩導致棕油庫存按月增18%,8月棕油平均價格為每公噸4169令吉。

棕油價格自6月至今已大跌30%,但考量到旺季即將到來,需求剛剛回升,價格料將走堅。雖然棕油價格將保持一個月左右的低迷期,但大豆油價格下滑、印度屠妖節需求,以及生物柴油銷量增加都將支撐棕油價格。

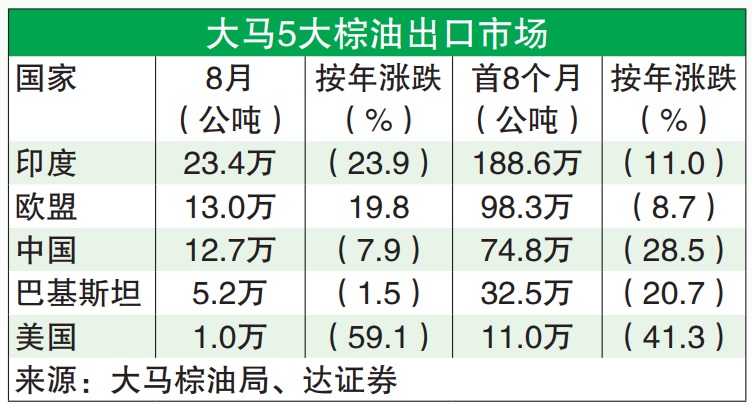

出口至中國歐盟勁漲

另外,雖然8月棕油出口維持在10年平均水平以下,但作為主要買家的中國和歐盟的歸來是個極大的鼓舞,出口至中國按月勁漲了129%,出口至歐盟則上漲了75%。然而,隨著中國轉向疫情新常態,中國進口應該會有所改善,並會成為最大的棕油進口。

該行維持今年棕油平均價在每公噸4500令吉,2023年平均價格為4000令吉。

達證券維持今年棕油平均價格預測在每公噸5500令吉,並提醒投資者需緊密關注印尼出口政策、大馬棕油產量恢復、許多國家生物柴油政策的調整、國際地緣政治風險、美國和南美的天氣,以及聯儲局可能會再次升息,這些不確定因素將持續造成棕油價格波動。

種植股維持“增持”

種植公司擁有良好的估值,以及豐富淨有形資產(NTA)的日常消耗品,種植股自6月以來表現都比大盤來得穩定,分析員維持種植領域“增持”評級。

不過,鑑於全球經濟前景持續不明朗,他們建議選擇防禦性強、派息率高或有能力向上遊擴展的種植公司。

建議防禦性強高派息公司

肯納格推薦股項為吉隆坡甲洞(KLK,2445,主板種植組)和陳順風資源(TSH,9059,主板種植組),因兩家公司的上游業務有望持續成長,該行給予的目標價分別為28令吉和1令吉80仙。此外,該行也給予合成種植(HSPLANT,5138,種植種植組)和莫實得種植(BPLANT,5254,家用種植組)“超越大市”評級,目標價各報2令吉80仙和95仙,主要是因為這兩家公司的股息誘人。

達證券在維持種植領域的“增持”之際,也提醒說,大豆產量若高於預期將壓低市場上的其他食用油價格,中國和印度需求或比預期疲軟,全球經濟可能延遲復甦,以及各國政府不利政策都將影響棕油需求,這些都會是種植領域將面臨的下行風險。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT