解封帶動 私人開銷強勁 世銀: 大馬今年成長預測上修至6.4%

(吉隆坡27日訊)東亞與太平洋地區國家已邁入與疫情共存時代,世界銀行指出,包括大馬在內的區域經濟體,也得益於強勁的私人開銷,因此上修我國今年的經濟增長預估,從5.5%調高到6.4%。

明年增長預估調低至4.2%

世銀東亞和太平洋地區首席經濟學家阿迪蒂亞馬圖今日推介《東亞與太平洋地區經濟10月更新報告》時指出,基於全球及中國經濟潛在走軟,或也將拖累大馬明年經濟前景,故調低明年增長預估至4.2%;此前預測是增長4.5%。

ADVERTISEMENT

“鑑於擺脫去年Delta疫情的嚴峻情況後,大馬內需顯著走強,是調高今年經濟增長預估的一個主要原因,另外就業市場轉佳,包括(政府)調高最大薪金制也進一步刺激需求。”

另一方面,世銀在大馬的首席經濟學家阿布亞尚希點出,我國今年上半年活絡的經濟活動,也是引領經濟強穩增長的主因。

“上半年經濟表現超出市場預期,歸功於強勁的國內消費,及電子與電器(E&E)和原產品領域亮眼出口表現。此外,服務、旅遊及製造業走強,加上建築領域回彈,也是促使我們調高全年預估的原因。”

阿迪蒂亞馬圖雖看好我國今年經濟增長,但隨著最近出爐的8月通脹率更進一步衝上4.7%,預示通脹率確逐步升溫,且馬幣持續走貶,都是經濟前景潛存的風險。

通脹率升 馬幣貶

為兩大風險

“市場的確有顧慮,通脹率升高因為成本推動型壓力加上物價高漲,難免引起市場關注,而國家銀行也開始升息,嘗試能否應對馬幣走貶,而政府過於依賴補貼抵銷(物價)衝擊,故大馬經濟面臨整體增長和包容性的兩大挑戰。”

所謂包容性增長意即尋求社會和經濟協調發展、可持續發展的增長方式,而在世銀看來,不止要保持經濟平衡實現持續增長,也應該設法減少貧困。

大馬經濟復甦不均衡

在談到包容性挑戰方面,阿迪蒂亞馬圖披露,有跡象顯示大馬的經濟復甦並不均衡,因為並非所有貧困人士或家庭都獲得足夠的援助,又或是貧困家庭都陷入嚴重的財務困難。

“若以地理位置來看,部分東馬(砂拉越及沙巴)或半島北部地區面對經濟增長緩慢的問題,這就是包容性增長的挑戰,至於整體增長方面,面對的挑戰難度更高,且和越南並沒有太大的不同。大馬是一個即將要成為高收入國的國家,但(能力)沒有到那個位置,整體而言進展相當緩慢。”

他深入說明,從製造業轉向價值鏈更高領域的過渡期,或是更多革新活動、更高勞動力增長及革新服務的製造領域,恰恰是大馬面對的挑戰。

“大馬在這方面明顯落後,另外在政策方面也相當複雜,就因為政策的複雜性,限制了改革及服務業的發展,同時也抑制工業產出及留住人力資本的能力。”

人力成本是吸引外資關鍵

阿迪蒂亞馬圖續指,人力成本是吸引外資的關鍵,因世銀早前的一項調查顯示,外來直接投資對於本地技能的可用性相當敏感,吸引外資重要的不是有資金來,而是招到的是何種類型的投資。

“你(大馬)當然可以獲得從事基礎製造活動的投資,但我認為大馬應該更有志向追尋革新方面的投資,那可引領國家走向更為精密的經濟活動,而這需要技能投資,及整體監管與政策環境的大規模重塑。”

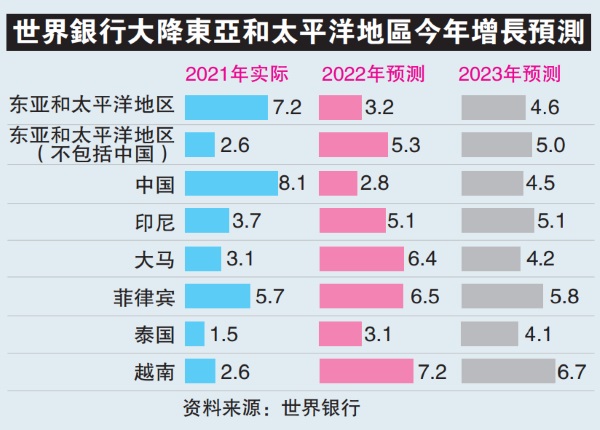

利空四起 東亞今年成長大砍至3.2%

在全球需求放緩、債務上升和通脹挑戰等不利因素的影響下,世界銀行下修對東亞和太平洋地區的經濟成長預測。

世銀週二發佈報告說,東亞和太平洋地區地區2022年的經濟成長率預料由從去年的7.2%放緩至3.2%,遠低於4月預測的5%。明年的經濟成長率料會反彈至4.6%。

中國成長預測下修至2.8%

東亞和太平洋地區受到中國經濟成長的拖累。鑑於當局堅持防疫管制以及房市低迷,世銀將今年中國經濟成長率由4月預測的5.0%大幅降為2.8%,遠低於2021年的8.1%。世界銀行預測中國明年將恢復成長4.5%。

世銀表示,全球對東亞和太平洋地區出口的訂單疲軟,料將影響需求,全球利率上升,也吸引資金在本幣走貶之際離開該地區。

馬圖表示,美元走強利弊參半,一方面有助於提高當地出口競爭力,但也給借款人在償還外幣債務時帶來壓力。

馬圖說,從通脹和債務負擔的角度來看,美元走強是個壞消息,但從出口的角度來看,則是好消息。他還說,當地貨幣走弱,有助於提振旅遊業。

長期應對通脹成關鍵

世銀認為,我國經濟雖並未明顯放緩跡象,但作為依賴全球貿易及投資的經濟體,仍面對全球經濟波動風險,而針對燃油及必需品給予的補貼雖能短暫抑制通脹,但長期該如何應對是關鍵。

阿布亞尚希指出,我國經濟基本面持穩,但免不了受到全球經濟波動逆風影響,而在國內經濟方面,通脹逐漸升溫,尤其食品通脹已升破7%、就業市場復甦緩慢,及各行各業缺工現象都會影響經濟走向。

未來區域經濟充滿未知數

另一方面,世銀大馬區經理松田康彥(Yasuhiko Matsuda)披露,從最新的報告可看出未來區域經濟滿是未知數,而重大的政策挑戰在於如何平衡短期內的不確定性,藉以繼續推動經濟復甦與增長,同時確保現在推出的政策,不會在中長期內阻礙經濟增長。

“這個跟新報告除了提及全球經濟增長放緩,也談及部份區域經濟體推出短期政策引起的市場扭曲,及中期增長潛在面臨的風險。而大馬雖未有明顯放緩跡象,但因依賴全球貿易及投資,難免跟隨外圍因素波動。”

談及政策造成的市場扭曲,他認為,在使用補貼短期內管控燃油及其他必需品的物價,需謹慎校準政策。

“這雖能在短期內有效控制物價上漲的速度,但問題是政府能維持這個政策多久,及該以何種政策取代。”

強化經濟基本面

應對馬幣走軟

另一方面,馬幣週二再寫24年新低,阿布亞尚希指出,目前並沒有任何能夠在短期內快速且輕鬆解決馬幣兌美元走軟的現象,唯一能做是專注於強化經濟基本面,包括結構改革。

“國行已經設法善用手中的工具維持馬幣(次序)。”

美國聯儲局激進升息以打壓通脹,而馬幣近來頻頻改寫新低紀錄,他點出,市場憂慮馬幣走勢主要是因為我國大部份的貿易都是以美元計價。

“但這(貨幣走貶)並非只發生在大馬,畢竟全球貿易高達80%都是美元計價。”

談及國行今年已“3連升”上調利率至2.5%,阿布亞尚希認為,國行僅是合理化利率,而這也是正確舉動,藉以對抗通脹壓力,同時也為明年潛在充滿挑戰的經濟前景提供良好貨幣政策(降息)空間。

“上調隔夜政策利率(OPR)代表我們積極預防(通脹)急升或變得更為棘手,而另一個調高利率的好處是能創造更多貨幣政策空間,畢竟明年料是個滿是未知數且艱鉅挑戰的一年。”

推針對性燃油補貼是好事

政府7月初試跑新的燃油補貼機制,世銀指出,若真能從廣泛轉向針對性補貼絕對是好事,但鑑於目前為止並未有新機制的詳情,仍需靜待政府宣佈。

松田康彥說:“我們聽政府說嘗試轉向針對性補貼,但事實上我們並不清楚細節,也不熟悉這個機制,但一般最為普遍的方式是直接派發現金援助,針對符合資格比如貧窮困苦的人民。”

不過,他指出,世銀的一項調查顯示,仍有低收入家庭從未獲得政府金援。

“參考其他國家的經驗,在派發援助金這部份必須核對是否符合需要幫助的資格,而大馬在社會援助方面還需要努力,現在我們還是對政府新燃油補貼試跑計劃感到好奇,希望能有更多這方面的細節。”

阿布亞尚希指出,大馬經濟其中一個下行風險是財政空間緊縮,故合理化補貼機制至針對性補貼是值得高興的事,以強化財政空間,而廣泛補貼並無法幫助有需要的群體。

“必須要有一個執行合理化補貼的機制,當中也需良好涵蓋社會援助機制,而這是大馬需要多多進步的地方。”

另外,國內政局不確定性升溫是否也是影響經濟前景的風險之一,松田康彥從個人觀點角度分享,國內政局不確定性確是外來直接投資最關心的事。

“簡短來說,沒有任何人知道接下來的經濟走向如何,畢竟太多不確定因素,但唯一能確定的是,這個國家必須採取中長期政策,尤其在財政改革、國內投資或勞動市場改革等。比起其他中等收入國家,大馬向來都表現優異,所以需要突破的障礙也相對較高,而這些都需要強大的政府和完全授權的人民才能達到。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT