投資回報足夠應付生活費 財務自由可以安心退休了!

問:

ADVERTISEMENT

你好,我是小張,52歲,從事的是夕陽行業。想退休,沒有接班人,請工人更是難上加難,我住在小城市,每月開銷約4000。

以下是我財務狀況:

·每月收入4000至數千(不穩定)

·產業:房子自住55萬供完

·輕工業廠1:自用45萬供完,退休後可賣或出租,租金約1200。

·輕工業廠2:市值80萬,如今出租2200,難加租(欠銀行27萬,也就是每月2600,11年供期),退休後可賣或出租。

·現金15萬,公積金15萬,ASNB5萬,信託5萬。

·妻子是家庭主婦,孩子2人成年如今工作,每月每人有給100生活費(我們不多要,生活不易)。

·每月開銷:年老母親1000,所有保費1000,水電汽油雜費700,伙食1200+,車齡4年已供完。每年想旅行一次,2人1萬預算。若可,想保存產業,請問我的財務狀況什么時候適合退休?

謝謝了。

小張,你好。謝謝你的詢問。我先借你的個案來分享幾個核心價值觀。

不要拒絕孩子多給零用錢

第一,關於你的孩子給100令吉生活費是對了一半,因為很多有能力或不想加重孩子負擔的父母都不想拿孩子的錢,這是不對的,因為孩子不止不孝順,也沒有學會感恩。不會感恩的小孩,他的事業和人生的成就絕對有限。每個孩子都有責任和義務給父母零用錢,是必要的開銷,作為感恩父母的付出,和父母需不需要是沒有關係的。

至於給多少,就根據孩子的能力和心意,(建議收入的5至10%),我們無需限制孩子的付出,很多時候往往付出的多,得到更多,作父母要成就孩子的孝心,父母也絕對受得起孩子的孝順、給予和照顧,這樣孩子才有福。

作為父母,如果用不到這筆錢,不妨把部份,用孩子的名譽去捐贈慈善,幫孩子培福,同時也回饋社會,一舉兩得。

現在的社會,如果你仔細觀察,其實非常成功而且可以保持長久的如郭鶴年,都不完全是因為能力,而是正確的價值觀。能力強,但是錯誤的價值觀而潦倒一生的大有人在。

我想拋磚引玉,分享自己的方式,我每個月會給媽媽零用錢(父親已不在),每年新年、生日和母親節給媽媽大紅包,我也承擔家裡大部份拜祭費用、媽媽的一些醫療費和所有保險費。我也常帶媽媽出去吃早餐,和孩子一起出去走走,每個星期帶孩子回家,吃媽媽煮的菜,讓老人家有陪伴。這些都是我自己自願承擔,也沒有要求其他兄弟姐妹一同分擔。

我媽媽常會告訴我,說錢夠了太多錢了,所以,她也會常常買和保留很多東西給我,我媽媽辛勞窮苦了一生,現在,我就是要讓她覺得錢太多用不完。你和父母的關係,其實就是你和金錢的關係,處理好很重要。

生活容易? 生活不易?

第二,關於生活不易,生活是否容易,其實是因人而異(我在一個萬人學習網上課程得知,大約55%參與者坦承在疫情中賺更多錢),但是個人正確和正面思維很重要,不妨下手學習潛意識和富人思維,重新設定自己的思維,雖然已經50多歲,不容易一下子改變,但還是很重要。

你的“生活不易”思維,其實也潛移默化的傳承給你的孩子,讓他們現實生活中反應出來,你所說的“不容易”,何苦為難和侷限自己呢。

我這裡並不是盲目的去自我感覺良好,而是要更積極和樂觀去面對生活,除了10至15%的精神用在為最壞做準備,另外85%的時間應該用在期待和佈局最好和你所要的人事物上。

我們都是被過去父母、長輩、社會、老師和成長環境侷限想法和看法,這些都該放棄,可以通過學習重新設定。

夕陽行業也有可能變火紅

答:

你沒有打算保留夕陽行業的意願,是對的,但是,如果有意願和時間去嘗試突破或引進新的人才或搬上網絡,來重新設定商業模式,也許夕陽行業也可以脫胎換骨變成火紅行業。比如手錶,我們不需要戴錶,因為有手機或以另一種健康穿戴儀表的方式出現,但是名牌表例外,因為是名貴身份的象徵,同時也是有價值的收藏品。

報紙也正走向沒落,但是搬上網,或以App的方式呈現,或許可以走出一條康莊大道。

巴菲特幾年前也投資不少在地方報紙和雜誌,因為人們對當地報紙的情節和歷史文化背景,有一定的懷舊和念慕。

你只是想要保留產業和知道幾時退休。其實,我想了大約兩個星期,才慎重的開始下筆,為了給你最好的建議。你的大約收入為4000,孩子給200,每個月開銷大約4300(加上輕工業廠2的貸款扣除每月租金尚欠400)。

我從一個簡單和大原則來計算(把通脹放一邊,方便瞭解),你每個月開銷約4300(不懂輕工業廠2的貸款幾時供完)加上保留旅行預算1萬,理想的退休生活費大概5134,只要你有保守投資(保值)工具,每個月可以固定給你約5000至6000,就可以安心退休或財務自由。

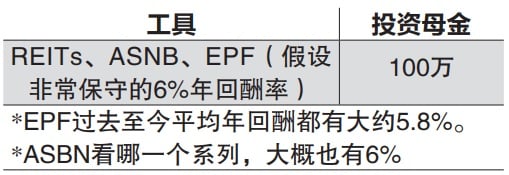

我計算用定期存款作為你的保守投資(保值)工具,以目前大概3%年回酬率,你只是需要200萬母金,就可以每年享有大約6萬(每個月大約5000),還無需消耗母金。如果其他的投資工具就如下表的計算,需要的母金就更少。

保守投資工具除了產託(REITc)、國民投資基金(ASNB)、公積金(EPF)外,還可以考慮政府的債券Sukuk或Merdeka Bond、高股息的抗跌性股票、保守的基金(Unit Trust)等。

如果供完輕工業廠2的貸款,你的兩間輕工業廠都可以每個月給你大約3600。到時你只需要附加的每個月1400就行了,大概母金30萬在6%的保守投資下,就已足夠。

你的現金、ASBN和信託投資加起來已有25萬。如果你沒去限制孩子給多少零用錢,你自己需要張羅的就更少,當然不把孩子給的零用錢放入自己的退休考量是自我負責的好表現,就把孩子的零用錢作為附加,緊急和抗通脹工具即可。

很多人退休時把大屋子賣掉,住進比較小、空氣好、舒適和四通八達的公寓,日常物品和食物等都在理想步行範圍內,同時又有運動、休閒器材和保安保護。到時,你的開銷就更低了。

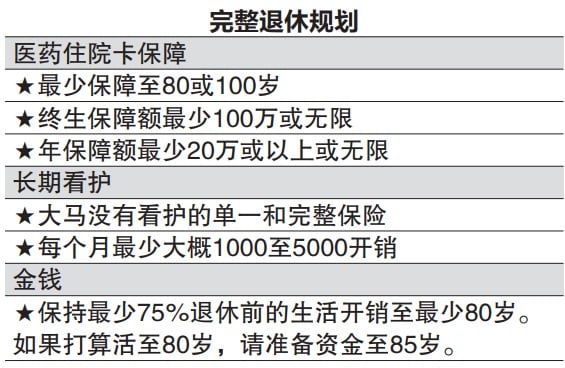

除了談論金錢上的準備外,也別忘記為醫藥住院卡和自己的長期看護作準備。根據數據,多數大馬人在67歲後都需要某程度的看護或照顧。

以上回答,基本上可以給你和讀者一 個很好和簡單的概念,無需理財工具,也 可以大概瞭解如何財務自由,其實不一定 很複雜,只要有被動、保守和固定的收入 足以支付你的日常開銷就行了,就是財務 自由了。當然,如果可以通過準備一份自 己的財務規劃報告,準確度就更高,同時 還可以每年做檢查和檢討。祝福你。

ADVERTISEMENT

熱門新聞

百格視頻

熱門話題

ADVERTISEMENT