威铖评级目标价调低 订单疲软

(吉隆坡20日讯)威铖(VS,6963,主板工业产品服务组)大部分客户订单疲软,分析员基于全球经济前景趋缓,警惕看待订单或进一步趋低,恐显著冲击净利表现,因此调低该公司投资评级及目标价。

ADVERTISEMENT

兴业研究分析员在结束拜访威铖后,周二(18日)撰写报告点出,更多不确定性浮现,更审慎看待公司前景,同时也警惕顾客或考量全球经济前进进一步减少订单。

“需求疲软的迹象已浮现,据我们所知,除了客户X,威铖来自其他顾客的订单都疲软,因部分顾客也延迟推介新产品,这归咎于全球经济前景充满挑战,促使他们更为谨慎。”

除此,该行认为,该公司顾客可能因先前供应链扰乱预先囤货造成库存高居不下,现在也需做出调整而减少订单。

“无论如何,若宏观经济环境情况恶化,造成订单进一步削减,考量到更高固定成本,我们不得不警告,威铖的净利或受到显著冲击。”

在拜访该公司后,分析员下修威铖2023至2025财政年净利预估10至20%,同时为反映更审慎前景,加上才下修科技领域估值评级,也将威铖的本益比,从18倍调低至13倍,接近5年中值水平。

纵然大部分顾客削减订单,但该公司披露,所幸有客户X强大订单支撑,得以抵销其他订单疲软的不足,兴业研究指出,单是客户X的订单足以贡献2023财政年(截至7月底)20%的营业额,抵销其他顾客订单走软冲击。

“整体而言,尽管遭遇宏观经济逆风,我们认为客户X的产品创新、丰富的终端客户组合及失去关键供应商是维持需求的关键因素,而这应能为公司带来更稳定的订单表现。”

该行也点出,随着威铖在2022财政年第一季(2021年8月1日至10月31日)净利跌至低点后,净利自此以来稳定攀升,相信随着外籍劳工重返本地,加上零部件短缺情况放缓,在季节性高峰及新生产线投运后将能顺利完成这些订单,短期净利应能持稳。

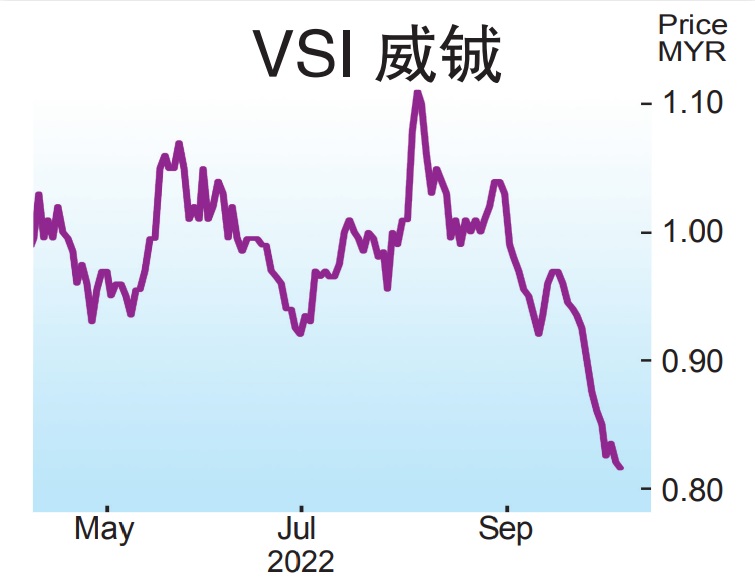

“换言之,我们认为,宏观经济形势趋向谨慎、升息大环境及因订单潜在下滑造成的净利下行,都将冲击短期盈利前景,现在是风险大于回报,目前的股价走势料已大幅反映经济走软风险,但风险回报组合已不再诱人。”

另外,兴业研究下砍威铖投资评级,从“买进”调降至“中和”,目标价也从1令吉49仙大砍至86仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT