支援船好景 標誌岸外更上層樓

國際油價自2020年杪谷底反彈,至今即將邁入第三個年頭,往往在油氣牛市中起步慢但後勁強的中上游領域,已經蠢蠢欲動。

ADVERTISEMENT

其中,需求高漲、租金持續上揚的岸外支援船(OSV)市場,顯得相當誘人。

本期《股海撈月》查閱馬股各支援船公司後認為,當下條件最搶眼的,顯然是船舶訂單強勁、正打算豪派高額股息的標誌岸外(ICON,5255,主板能源組)。

於2012年趁油氣業大熱上市馬股的標誌岸外,在國內支援船領域擁有28年經驗,旗下有20艘不同種類支援船,為離岸油氣平臺和設施提供服務;就船隊規模而言,該公司是國內名列前茅、也是馬股目前最大的純支援船業者。

進一步談論公司前,讓我們先了解一下岸外支援船市場現況。

國際油價上一輪牛市落在2010至2013年,當時穩企於近100美元的油價大幅提振岸外油氣活動,為支援船市場帶來厚利,業者紛急訂新船,然而熊市在2014年突然殺到,油價腰斬,岸外活動首當其衝,支援船供過於求,悽悽入冬。

支援船投資額相當大,視類型而定,一艘造價往往需數千萬令吉,加上船舶開銷甚高,若投資新船後不幸遇上市場逆風,往往連生存都成問題,國內各支援船公司過去7年的慘況,便是血淋淋的例子。

儘管油價2020年杪再度進入牛市,然而在全球局勢多變背景下,油氣開銷始終謹慎,岸外活動不溫不火,加上抗疫期間營運侷限多,支援船公司至今未明顯受惠,股價和估值仍處多年低位。

不過隨強勢油價效益逐漸顯現,支援船市場近期持續出現復甦跡象,且越來越明顯,市場日盼夜盼的好景似乎回來了。

船舶租金持續攀升

支援船市場前景轉好,並非單一因素、而是多重因素共同催化,包括市場船舶存在供應斷層、新船投資難度更大、國家石油(Petronas)擴大資本開銷及最關鍵的——船舶租金持續攀升,由此估計支援船重迎榮景會是個相當強韌的新趨勢,值得關注。

國內上一批新支援船投入市場,已要追溯至2014年,換句話說市場已有近8年時間沒有新船下水,加上國油船齡上限為15年,而國內支援船有60%年齡已超過12年,在在顯示市場已面臨老化問題,若新船投資繼續缺席,未來幾年支援船供應或越來越吃緊。

意識這點的國油去年便呼籲業者投資新船,並承諾長期租約,卻似未激起太大火花,然而這並不意外,因許多業者已被前幾年市況搞的焦頭爛額,對新船投資心有餘悸,舉債能力有限,加上銀行謹慎、造船成本激增,國油放眼4年裡號召市場興建100艘新船來取代即將超齡的舊船,若沒強力政策扶持,達標難度相當大。

比起建造新船,業者更傾向專注現有艦隊的盈利潛能,畢竟全球支援船租金正持續走高,為此業者正積極與國油重新談判租金,並要求將船舶年限延長至20年。鑑於現有船租是幾年前擬定、過時的舊價,無法反映當今市況,如無意外,談判料會捎來正面結果,成為支援船市場的重大利好。

綜合以上因素,支援船市場最壞的日子顯然已經過去,一切正以穩健的步伐轉好,榮景可期,領域業者近幾個月語調明顯帶有久違的樂觀,正是好景時的典型現象。

展望強勁 領先同儕

那麼,作為國內最大支援船公司之一,標誌岸外擁有甚麼優勢呢?

手持6億訂單 船舶租用率80%

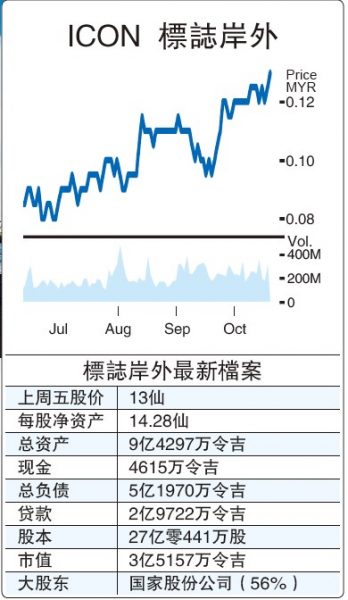

縱觀馬股岸外支援船領域,標誌岸外是目前唯一一家持續錄取盈利的公司,且即使扣除脫售中的升降式鑽臺訂單,截至今年6月30日也還握有6億1620萬令吉訂單在手,船舶租用率穩企80%以上,競標中的合約則有14億令吉,未來兩年業績能見度清晰,市場復甦時料會跑在前線,遙遙領先同儕。

該公司旗下艦隊超過一半是在2013或之後才建造,相對較新的一批,船齡介於8至10年,距離國油設定的15年年限還有一段距離,有充裕時間在復甦時盡情獲利,強化財政,才部署新舊船交接。

目前進行中、以8500萬美元脫售升降式鑽井臺Perisai Pacific101,更堪稱近年代表作,刷新投資者對公司管理層能力的認知,也將讓讓標誌岸外實力狀態更上一層樓。

標誌岸外是於2020年10月,趁市場低迷時勇敢以4254萬美元買下上述鑽井臺,進軍鑽井領域,然而不到兩年時間,鑽井資產價格急漲,讓該公司成功以翻倍售價賣出,加上美元急速走強帶鉅額外匯紅利,只能用“盆滿缽滿”來形容。

以目前1美元兌4.73令吉計算,售價換算成馬幣已超過4億令吉(比標誌岸外上週市值高出20%以上),對比今年8月宣佈時的3.81億令吉,無端端多賺近2000萬令吉,對比兩年前收購時所花的1.77億令吉,回酬更是驚人。

擬豪派高息

根據特別股東大會提案書內容,該公司估計將從上述脫售中猛賺近兩億令吉,同時計劃透過現金派息,將其中1億8000萬令吉豪派給公司股東。

以27億零441萬股股本計算,1億8000萬令吉派息,約等於每股6.65仙,佔目前股價50%以上,分量十足。更可貴的是,脫售鑽油臺對公司業務影響有限,依然手握全馬其中一支最大的支援船舶隊,加上市道回勇及新資金到位,未來展望反倒更強。

支援船領域的特性,往往是壞時大壞好時大好,昂貴固定費用和成本在領域低迷時期是相當難以負擔的重量,然而作為回報,一旦捱過難關重返榮景,需求和租金高漲,賺錢速度和現金流之強也往往令人稱羨。

朝向輕資產 強化逆風應對

標誌岸外雖已從去年起轉盈,盈利程度卻遠遠未反映資產潛能,未來表現才是重頭戲。

另外,為解決核心業務弱點和潛在挑戰,該公司正努力朝輕資產模式邁進,以強化逆風應對能耐,這也是脫售鑽井臺的考量之一。

整體來說,標誌岸外是支援船市場復甦趨勢下的主要贏家之一,加上手握超過6億令吉訂單,業績能見度清晰,艦隊相對新,相信能以最佳狀態迎接榮景降臨。

高達每股6.65仙的潛在派息更是一大利好,賦予股價強大支撐點,因意味目前股價有超過50%確定能以股息方式回收,剩餘每股約5.5至6仙股價(實際結果視股息除權時股價而定),將繼續投資在一檔擁有每股資產約14至15仙,包括一支為數20艘、展望強勁的優質支援船舶隊的公司股票,結果顯然還不壞。

10月組合回酬保持5.79%

美國升息預期放緩,加上投資者期待全國大選後政局更穩定,馬股10月上演反彈,惟因組合已於上個月清空,下半年回酬保持5.79%。

邁入11月,市場焦點料放在全國大選和第三季財報季。大選結果對馬股影響深遠,若選後政局恢復穩定,資金迴流趨勢可望延續,反之則可能再度沉淪。業績方面,除了銀行、油氣、種植等板塊較有望突圍,整體料難有太大驚喜。

下期再聊。

●聲明:股海撈月和股海組合提供的資料只供參考,志在助投資者認識一些不獲證券行重視的小型股,和追蹤相關股後續表現,不是買賣建議,任何投資決定還請先徵詢專業股票經紀

的意見,盈虧自負。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT