父母幫買“很多”保險 職場新人重新規劃

| 安琪的財物列表(令吉) | |

| 月收入 | |

| 薪水(扣除公積金) | 2800 |

| 月開銷 | |

| 租房 | 500 |

| 伙食,交通等生活開銷 | 1300 |

| 儲蓄 | 1000 |

你好!小妹我今年24歲,工作僅8個月。我是理財小白,想趁早實行理財規劃,卻毫無頭緒。在此請你指點迷津,感激不盡。問題:

ADVERTISEMENT

1.請問該如何規劃我的收入?(例如納入保險,投資之類)

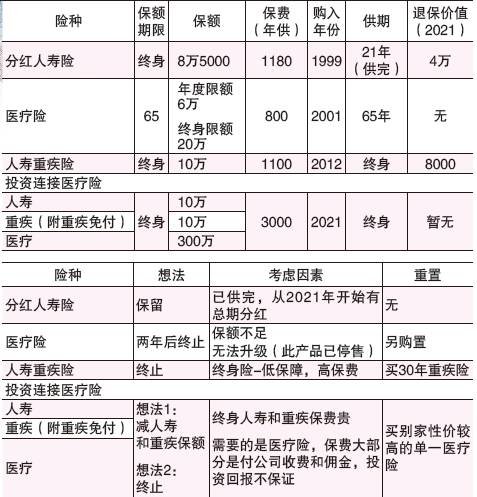

2.父母為我買了幾份保險,目前經濟獨立,想自己供,減輕父母負擔。但上網搜尋了資料,覺得父母被親友忽悠了,買了高保費,低保障的終身險。請你幫忙檢視保單並給與我意見。

3.因為父親有三高,個人B M I26.6,屬於超重,通過簡單的體檢才順利投保。如果終止投資連接醫療險是否明智?(再買單一醫療險也會被要求體檢)

4.投資連接醫療險值得買嗎?

5.怎樣配製保險才適合我的理財規劃?

謝謝理財師撥冗幫我解決問題,也謝謝星洲日報設立這個平臺讓我學習理財。祝平安健康,諸事順心順利,事業蒸蒸日上。

星洲日報忠實讀者安琪

答:根據安琪所提供的數據,她可以在扣除每月的開銷,儲蓄1000令吉,的確是一個很好的習慣。

儲蓄是一項美德,然而假如沒有做好規劃,就沒辦法有效的保護財富,倍增財富。

在規劃如何建立及累積財富,並通過投資增值財富前,我們一定要做好財富保障。假如保障財富這個部份沒規劃好,即使做了再多的投資也可能因為不幸事故的發生而導致徒勞無功。以安琪目前的階段便是要做好對財富的保障,以便有能力鋪陳好未來的財富基礎。收入保障(Income Replacement)對於剛步入職場的年輕人來說極為重要,倘若有一天安琪因為某些不幸事故發生而導致無法工作,所謂手停口停,那由誰來負責日常的開銷呢?在這種無法預料的情況下,存款固然能暫時緩解窘境,但是長期下來再深的金礦也會有崩塌的一天,所以才會需要收入保障的計劃。當然安琪也需要為自己規劃足夠的醫療保險,因為高通脹的醫藥費將會耗盡我們的儲蓄及投資。這也就是為何保障財富,總在財務規劃最基層,好比一座高樓的地基,只要這個地基建得穩固,才能確保高樓穩如泰山。反之,假如地基不穩固,即使再高的大樓都不安全,時時面對倒塌的風險。

10至15%收入配置在保險

安琪可以考慮把收入的10至15%配置在保險,通過適當的保險產品,規劃好她的收入保障及醫療保障。然後,剩餘的收入部份可以儲蓄起來,累積未來的財富。依據一般的理財建議,安琪必須確保擁有至少6個月的急用現金,而這急用現金建議儲蓄在銀行的儲蓄戶頭。

安琪所需要的基本流動現金如下 :

6個月×每月開銷=6×1800=1萬零800

有了這個流動現金後,安琪可以把其餘的儲蓄,投資在中風險至高風險的金融產品。在做出任何的投資決定前,安琪需確保自己瞭解有關金融產品的優缺點,投資產品所附帶的條款,潛在回酬率及所需承擔的風險。

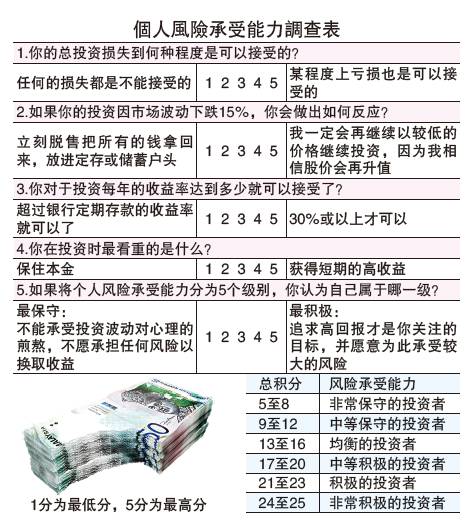

假設安琪擔心自己經驗不足又缺乏這方面的知識,且還想要了解更多,不妨去諮詢有經驗的理財規劃師。理財師一般會通過個人風險承受能力調查表(Individual RiskProfile Survey Form)來了解投資者的風險承受能力。

規劃保險須注意事項

由於安琪是剛步入社會的新鮮人,所以一定要先了解自己承擔風險的指數,才做出投資決定,這樣方可安心工作,以免過度擔憂而影響心情及工作。

至於父母早前為安琪所購買的保單,安琪要自己供回,那肯定是對的,因為畢竟自己也出來社會工作,有了本身的收入。由於這些保單都在好些年前買了下來,而且都已經有了一定的現金價值,再加上單憑這裡簡單的保單檢視表,筆者無法完全瞭解這些保單的保障範圍、保單條款、分紅的性質及退保時所需承受的損失,請恕無法在這裡給予意見。筆者這裡可以給一些有關規劃保險時所需注意的事項以供參考:

保費數額太高恐入不敷出

(一)保險固然重要,但需承擔保費的負擔,所以在規劃保險時,我們必須衡量自己所需的保障數額及自己能力可負擔的保費。切記,保費的負擔一般屬於長期性,並非短期,所以假如保費數額太高,可能會造成入不敷出,也因此錯過了可以投資在其他有潛能的投資產品的機會。

(二)由於馬來西亞人平均壽命越來越長,所以筆者建議現在所規劃的醫療保險必須是保證續保至終身,越老越好,因為畢竟人年紀越大,健康就越走下波,再加上未來高漲的醫療費用,假如沒有足夠的醫療保險保額,將來可能無法支付所需的醫藥費。目前市場都有推出百萬年限額的醫療險,且終身無限額,安琪可以參考及檢視她現在擁有的醫藥保險配套,再做打算。

(三)當因為患上嚴重疾病而導致無法工作,以至失去收入來源,也會大大影響一個人或家庭的生活。

我們時常聽到,家裡一個人生病,造成全家人的辛苦,就是嚴重疾病所可能引發的家庭問題,經濟問題等。所以,在保險規劃裡,理財師一般會建議投保人投保嚴重疾病的利益,而且,目前大多的嚴重疾病險,都有包括早期疾病賠償利益,從過去的36種疾病險,至今天188種症狀險。

勿忽視意外保險利益

(四)在保險規劃裡,也不能忽視意外保險利益。

意外保險利益是包括因為意外而造成的單肢或身體部份的永久殘缺,這是一般在人壽保險的不賠事項,所以,我們需確保在保險組合裡,需要有附加意外保險利益,以填補人壽險的這個缺口。

以上只是一些供安琪規劃保險時,可參考的一些資料。保險保單是一個具有法律地位的合約,合約內容不僅深奧且不易明白,所以在規劃保險時,最好諮詢有經驗的保險代理或理財師,以防未來需要理賠時,而產生種種的問題或不受保的風險,但那時已經來不及了。

更換保單需顧及各方面

安琪也有詢問關於為父親更換保單,在此也恕筆者沒法給予建議,因為申請保險時,過程一般需謹慎,且需要至高真誠提交投保建議表格,有些人還需要通過體檢方可得到保險公司的批准。而且,當保單生效時日,一般的等待期限及特殊疾病期限也過了,那保單就受保了。假如此時更換保單,那新保單可能會有不保或還未保的風險。所以,在做這個考慮時,安琪需顧及各方面,包括父親的健康狀況、新保單條例及所需承擔的損失。假如安琪是因為保費高低的問題而需更換保單,不妨和目前保單的負責代理人或公司詳談,探討是否有其他的替代方案以減輕保費負擔。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT