中国有望开放 航空业复苏 博彩业维持“增持”

(吉隆坡20日讯)航空活动恢复预示着赌场业的复苏,加上中国防疫政策放松,边界开放的希望重燃,这些都是赌场业的重要催化剂,而博彩业也基本不受目前的市场波动影响,可常保韧性,分析员因此维持“增持”评级。

ADVERTISEMENT

丰隆研究分析员看好云顶名胜世界和圣淘沙名胜世界,因这两家赌场最靠近中国,而大马云顶将从国内旅游活动中受益。

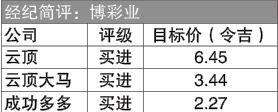

此外,博彩业也不大会受到特别开彩日减少影响。该行的首选股项因此选定云顶大马(GENM,4715,主板消费产品服务组)和多多博彩(SPTOTO,1562,主板消费产品服务组)。

分析员解释,航空公司航班增加、航空燃油价格下降,导致飞机票调低。当边界限制进一步放宽,航空业的复苏仍会持续。

这已使到新加坡圣淘沙名胜世界在今年第三季受惠,其净利润按季增长2.1倍,按年增长1.2倍,接下来应该还会再看到盈利增长。

“同样,在美国拉斯维加斯的游客人数和酒店入住率也有所提高,尽管存在通胀压力和经济衰退困境,但拉斯维加斯大道、纽约名胜世界和斯基名胜世界的博彩总收入(GGR)仍高于疫情前水平。”

减特别开彩

对博彩公司影响微

至于本地博彩业,分析员指出,新政府宣布减少特别开彩日,对博彩公司的收益影响微乎其微,因为那是其非常规业务,特别开彩所得销售额远低于正常开彩日收入。

正常开彩的利润率较高,整体净利反而被特别开彩拉低。尽管经济放缓的风险越来越大,但博彩业仍应保持弹性,从过去两次经济危机可以看出(1998年和2008年),博彩业几乎没有受到影响。

首选云顶大马多多博彩

综合分析所得,该行认为在战术上更看好云顶大马,而不是云顶(GENTING,3182,主板消费品服务组),因为后者接触大宗商品包括种植和油气业务,容易受到经济放缓风险的影响。

分析员说,相对地,大马国内的需求预计在2023年保持坚挺,面向国内的云顶大马,应该会有更好的表现。

“此外,在新政府的领导下,国内旅游业或会受益,因政府会以旅游业作为支持本币和经济的杠杆。”

而分析员看好多多博彩,是因为该股股息率不俗。得益于其博彩业有稳定收益,预计多多博彩2023财政年的股息率超过8%,其之前创纪录的积宝奖金也令它提升不少市占率。

分析员给云顶大马和多多博彩的目标价格分别是3令吉44仙以及2令吉27仙,并给予“买入”评级。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT