若棕油价低于4千 种植业料掀并购风

(吉隆坡4日讯)尽管2022年种植业并购活动式微,然而分析员认为,若棕油价徘徊于4000令吉以下,料促使并购活动卷土重来,因为策略种植地段作为房产、基建(数据中心、太阳能场地)用途的需求日殷。

莫实得种植续洽谈并购

合成种植或私有化

分析员预期,莫实得种植(BPLANT,5254,主板种植组)将继续洽谈并购活动,以释放旗下策略地段的价值;TH种植(THPLANT,5112,主板种植组)也已经鉴定砂拉越州7亿4900万令吉资产待价而沽;至于合成种植(HSPLANT,5138,主板种植组)将可能被大股东私有化。

ADVERTISEMENT

马银行研究认为,中小型种植股地段实质价值与股价形成的价差,提供投资者累积该类股的契机。

比起2019至2020年交易的种植地每公顷平均价5万5900令吉,2021至2022年增长16%,至6万4791令吉;而中小资本种植股的每公顷企业价值介于1万4500至3万5000令吉之间(陈顺风资源(TSH,9059,主板种植组)除外,其每公顷为5万4000令吉)。

而且,受到过去2年的高棕油价烘托,种植公司的负债比率低于50%,这也抵销预期升息的冲击。目前净现金种植公司除了原有的联合种植(UTDPLT,2089,主板种植组),大安控股(TAANN,5012,主板种植组)与砂劳越油棕(SOP,5126,主板种植组)也已入榜。

该行认为,受低估的莫实得种植、大安控股在这方面提供具吸引力价值定位。

分析员预期,2022年棕油价曾飙至每公吨8000令吉,目前正常化的原棕油价,加上最低薪金制、高肥料价格与人力短缺,可能促成欠缺效益种植公司的整合态势。

吉隆坡衍生产品交易所的指标3月货棕油价,最低挫106令吉,至每公吨4147令吉,截至下午5时报4167令吉,跌86令吉。

2022年尾声,森种植(SIMEPLT,5285,主板种植组)以6亿1800万令吉,脱售加埔384公顷永久地契地段予森产业(SIMEPROP,5288,主板产业组),折合每公顷160万9472令吉,这项交易的买卖协议在12月签署。

莫实得种植则于2021年9月以4亿2900万令吉或者每公顷65万2196令吉,脱售664公顷永久种植地段予杨忠礼电力(YTLPOWR,6742,主板公用事业组),作为太阳能发电场地用途。

最令人瞩目的莫过于2021至2222年成功私有化怡保种植。吉隆坡甲洞(KLK,2445,主板种植组)2021年12月31日以25亿9500万令吉收购怡保种植95.05%股权,折合每公顷5万2805令吉,这也是近期最大宗(以价值而言)的成功私有化个案。

2021至2022年的种植地并购价码约为每公顷2万4153至160万9472令吉之间,其中振德(CHINTEK,1929,主板种植组)以相对低廉价格,即4500万令吉(每公顷2万2244令吉)购得2023公顷丹州话望生种植地段(租赁地契(2065年截止)。该地段种植22年树龄油棕园,每公顷收获2.9公吨。

TH种植7.5亿资产待价而沽

分析员认为莫实得种植将继续磋商并购活动,特别是会尽其所能释放策略地段的价值。

TH种植截至2022年9月杪净负债率64.1%,也鉴定砂拉越州7亿4900万令吉资产待价而沽。

分析员认为合成种植将是主要私有化对象,每公顷种植地企业价值3万3255令吉,起市净率(PBV)0.81倍,每股净现金54仙。母公司合成(HAPSENG,3034,主板工业产品服务组)2021年增持其股权15%,至74.9%。

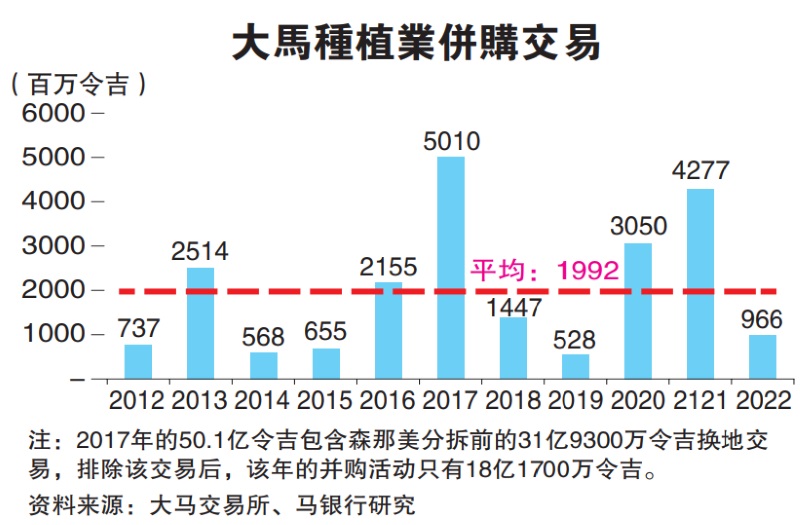

过去5年里,以50亿令吉并购案最为显著,其中2017年森那美集团分拆前约32亿令吉并购活动最大宗;2021年达42亿7700万令吉,2022年仅9亿6600万令吉类似活动。

ADVERTISEMENT

热门新闻

百格视频

(吉隆坡2日讯)大马棕油理事会(MPOC)预测,棕油价格短期内趋于稳定,主要受到产量复苏,以及关键进口国如印度等国家的需求推动。

大马棕油理事会首席执行员贝文德尔表示,印度在2024年12月至2025年2月期间的棕油进口减少,导致该国的植物油库存大幅下降。

“尽管过去3个月大豆油进口量激增,但印度只是替代了部分棕油需求。”

她向《马新社》表示,在这种情况下,乐观印度未来几周将增加棕油进口来补充库存持,而这将支撑棕油价格。

她说,原棕油价格波动主要受全球供需关系影响。截至2025年2月,大马的棕油库存为151万吨,低于2024年2月的192万吨,以及2023年2月的211万吨。

“随着3月后季节性产量恢复,大马棕油库存预计逐步回升。”

美关税对大马棕油业料影响不大

理事会补充,高企的棕油价格和出口供应吃紧已经影响今年首2个月主要市场,例如印度和中国等的消费。

贝文德尔表示,2024年美国从大马进口19万1000吨棕油,占大马总棕油出口的1.1%,相信美国关税对棕油影响不大。

“虽然这一数量对比大马整体棕油出口相对较小,但美国仍是一个重要市场,因为其对棕油有特殊性需求。”

她指出,大马出口到美国的棕油主要用于专业应用,替代选项相对受限,这使得需求缺乏韧性。

“目前,约有65%的大马棕油出口到美国是经过认证的,并用于高价值产品,而20%则是棕油硬脂,是食品制造和个人护理产品的重要成分。”

考量到上述原因,贝文德尔相信美国进口关税对大马棕油业的影响不大。

与此同时,她指出,大马国内每月棕油消费量平均约为30万吨,但需求往往在斋戒月和开斋节等佳节会上升。

“棕油产量跟随季节性模式,往往从10月至2月走跌。恶劣气候也会导致收成更为困难,而暴雨则将减少鲜果串产量。不过,我们相信大马的棕油产量预计从3月开始逐步恢复,不预见大马不会出现棕油供应短缺的情况。”

大豆油价格上涨,提振原棕油期货上升,截至下午6时,大马衍生产品交易所2025年6月指标期上涨99令吉,每公吨报4518令吉。

ADVERTISEMENT