中國對手搶灘 手套業失主導地位

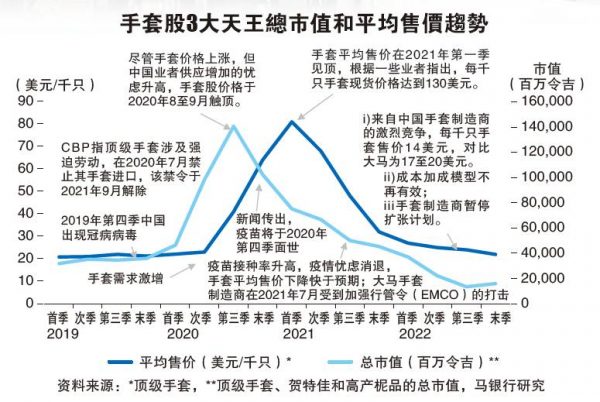

(吉隆坡10日訊)由於中國對手的激烈競爭,頂級手套(TOPGLOV,7113,主板醫療保健組)無法在去年第四季提高手套售價5%,分析員認為,這顯示大馬手套業者已經無法保住傳統上的主導地位。

ADVERTISEMENT

手套售價無法提高5%

馬銀行研究分析員指出,儘管頂級手套是全球最大的手套製造商,但尋求在2022年第四季將平均售價提高5%以轉嫁成本,卻無法成功。

“這給出了負面信號——頂級手套和大馬整體手套製造業,似乎正在失去傳統上的主導地位給中國手套製造商。”

不過馬銀行研究認為,手套公司的強勁資產負債表與成本效率,將有助手套公司渡過經濟低迷期,並在手套領域陷入長期低迷的情況下提供一些財務緩衝。

在該行研究的手套股中,賀特佳(HARTA,5168,主板醫療保健組)資產負債表最強勁,每股淨現金52仙,其次是高產柅品(KOSSAN,7153,主板醫療保健組)的47仙及頂級手套的0.04仙。

另一方面,雖然中國重啟邊界有可能導致確診病例激增,但因手套商廠房的使用率過低,無助大幅改善手套製造商收入,分析員預計供需要在今年底才會恢復平衡,並在明年才會正常化,故維持對手套領域“負面”評級。

馬銀行研究指出,隨著中國邊界重新開放,確診案例有增長的跡象,市場對手套股的情緒轉為積極,但鑑於群體免疫和越來越多國家對中國入境者實施冠病限制可能有助於遏制病毒的傳播及疫苗加強劑的使用,所以中國重新開放不太會導致確診案例激增。

另外,政府醫院的手套庫存仍然很高,料可維持5、6個月的使用量。最重要的是,手套廠房因產能過剩且使用率低於50%,因此手套需求的增長能被很好地吸收。手套商的數據也顯示,手套訂單並未有顯著增加,預計手套股的回彈並不會延續。

供需平衡短期難恢復

大馬主要手套生產商預計,手套供需要在2023年底將重新平衡,並在2024年恢復正常。

但分析員對預測與手套領域的前景有所保留,特別是中國手套製造商的湧入可能會帶來影響。

鑑於中期內難以恢復手套供需平衡的艱難經營環境,大馬與中國的手套製造商已決定暫停產能擴張計劃。

頂級手套甚至已停止支付股息以保留現金,將重點從盈利能力轉向現金流,並降低手套平均售價以確保銷售能提高廠房使用率。為了優化成本結構,公司也暫時關閉低效率的舊廠房。賀特佳正在尋求擴大分銷業務,以使其收入來源多樣化。

不過,原材料價格跌幅高於手套平均售價,疫情後非醫療保健行業對手套的需求增加、新手套商比預期更早退出手套市場,進一步收窄供需差距,都會是手套領域的潛在上行利好因素。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT