投资小有成 备儿教育费 中年夫妇规划提早退休

我是读者黄先生,时常有阅读《星洲日报》理财与财务管理的专栏。

ADVERTISEMENT

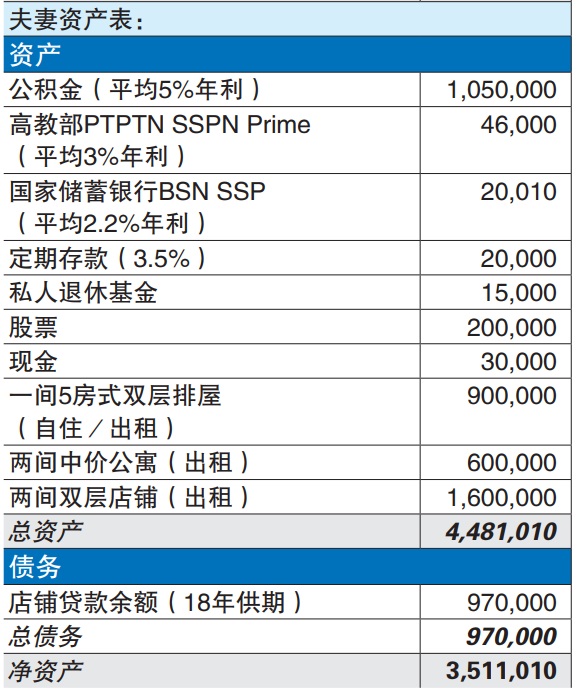

我本人(47岁)与太太(48岁)都是打工一族,有两位小孩,各12岁与9岁,就读华小,是一个小康家庭。双方高堂还健在。

我本人很热衷在退休时多参与慈善活动(如做义工等等)希望你能帮我们看看如何能提早达到财富自由,迈向退休人生。

假设我们夫妻两人在55岁退休,又或者不幸地提早被企业裁员,导致财务状况还未达到理想的财富自由,我有想过或会兼职驾驶电召车和教补习,太太也能在家里当起半日制保姆,帮忙上班族看顾小孩,或烘焙糕点上网售卖等等,赚取基本的日常生活费。请问此举可行吗?

答:黄先生,你用共同夫妻收入,所以,我就计算你们同时在8年后一起退休,也就是你的太太延长至56岁退休。你们退休时,尚需要供店铺多10年,第一位孩子基本上已经进入大学,而第二位,在中学,你们可能还需要支援他们一些开销。

鉴于你们有供SSPN,所以,只要孩子在本地读书,基本上是可以向高教部借钱读书(政府或私人学府都可以,利息低,第一等优越成绩又不必归还),如果出国读书,大约每个孩子需要预算最少100多万令吉或以上,作为教育费。

应鼓励孩子争取奖学金

但还是鼓励孩子努力读书,拿好成绩,然后争取奖学金,这是对父母和孩子都是最好的。有些家长资金有限,就只是准备第一年的学费和生活费,然后,让孩子自己去打工,或用第一年的好成绩去争取助学金/奖学金。

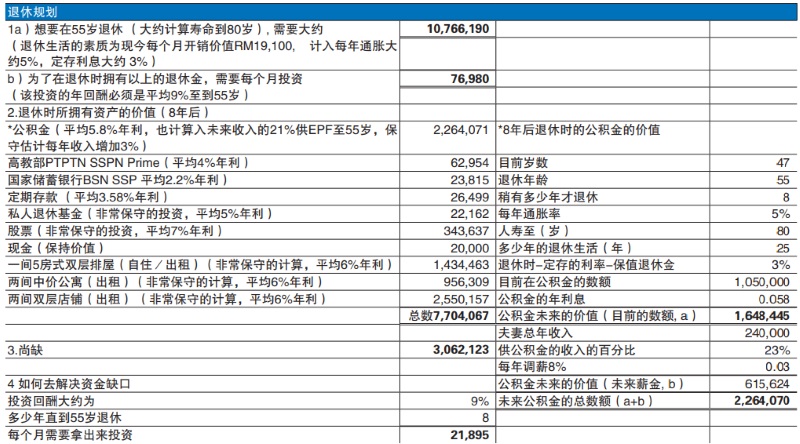

当然,有些有能力的家长,宁愿单独支援孩子读书,也不愿孩子因为助学金/奖学金的一些回来公司或国家服务条款被限制发展。这些都是可以伸缩性处理,到时和孩子好好讨论关于你的25年退休计算,如果根据你的目前每月开销RM19,100,然后算入通货膨胀的5%,55岁时,你们需要大约RM10,766,190。要达到这样的退休金,又不计算目前所拥有的资产,你需要每个月投资RM67,980进入可以给你每年回酬大约9%的投资工具。

如果非常保守估计,你各类投资、房地产和储蓄未来8年后的价值,大约有RM7,704,067,尚有缺口RM3,062,123。要补上这个缺口,你需要每个月投资R M21,895予可以每年给你9%回酬的投资工具才够。但是,目前看回你的财务盈余只有RM12,695,所以,还是不够。

财务分析和蓝图需每年更新

黄先生不必气馁,因为这个计算是从目前状况来看的,也计算你一直承担双方父母开销、孩子开销,以及供店铺,这是不可能的,因为3年后,第一位孩子毕业,6年后,第2位孩子毕业,和10年后,店铺供完,开销就小很多了。这就是为甚么个人财务分析和蓝图需要每年跟进和更新,以应对自己喜好、家庭状况等情况改变而修改。

如果预算店铺在55岁供完,也没有工作、租金和投资利息(目前是RM11,790)基本上勉强可以支撑每个月开销(目前是RM12,800),更何况孩子毕业后,有工作就不必去支援孩子的生活费,甚至还可以得到孩子的赡养费。

还有一项好消息的就是,店铺的租金往往每两年都可以调高一次,所以,到时的租金就更多了,基本上退休到100岁,无需工作,也是没问题的。公寓、排屋租金或投资,8年后也涨了不少。投资房地产的秘诀一直以来都是“地点”,需要警惕房地产所在地的人口,附近城镇的变化和当地政府的规划。这些都是影响房地产的价值。

退休后兴趣可以发展成生意

其实,退休后生活无所事事是要不得的,人太闲就很容易想太多,身体不动,很容易出毛病。搞一些简单、轻松的小生意、咨询服务是不错的。其实,有些退休人士做电召车司机,主要是可以和乘客聊天解闷,又可以赚钱和打发时间,认识新朋友。只是8年后,在大马是否还需要人来驾电召车,我就不是很确定,可能到时候是机器人驾车了。有些兴趣,其实也可以演变成一门生意,比如,园艺或烘焙,条条大路通罗马。

其实,黄先生退休后专注在义工和服务大众,基本上是不会有财务上的压力,除非有重大事故,比如被骗、投资失误、大笔医疗开销等等,亏掉之前累积的钱。我听过一个真实个案,有位老工程师退休时。公积金大约有500万,基本上退休后的财务足够安详晚年,但因为退休后无所事事,认识了年轻漂亮女子,很快在5年内,把之前的500万挥霍完,晚年凄凉可想而知。

ADVERTISEMENT

热门新闻

百格视频

理财师, 你好,我是黄小姐,今年45岁, 我和我先生(44岁)目前都在跨国企业任职经理职位。

我们目前育有两名孩子, 老大今年中四 (16岁),老幺今年六年级(12岁),两名孩子目前都在政府中小学就读。我们的想法是如果可以的话,老大考取大马教育文凭后,继续升中六,再进政府大学就读。老幺明年也是读政府中学。我们想请问理财师,依据我们目前的经济情况,可否在55岁实现财务自由和提早退休?

答:黄小姐, 你好。感谢你提供详细的财务资料。根据你的情况,你们的财务状况是属于少数非常不错的,以下是你和先生的财务规划案例分析,包含现金流和资产负债表,并回答你的提问,关于提早退休和财务自由的问题。

紧急基金提供及时财务保护

关于黄小姐夫妇的现金流,每月总收入仍为RM31,500,扣除每月开销RM15,000,净现金流为RM16,500,这是非常健康的。同时,银行存款共 RM33,000,可以作为紧急备用金,但是只能应付2个月的月开销,应该继续加码至6个月或以上,大约RM90,000。这个所谓的紧急资金,小部分现金保留在家里(已备作为电子钱包失灵/派不上场时还可以调动),其他放在保守和流动的保值工具中比如定存、国民教育储蓄机会(SSPN)、现金基金或政府信托、债券等等。

紧急基金在加上信用卡可以提供非常及时的财务保护,以便更好应对任何紧急开销。紧急基金设立后,积极去投资每个月的净现金流余额,尤其在生意、股票、信托等熟悉的工具上,来多元化投资组合。其实,在黄小姐家庭充裕的现金流来说,在申请贷款来买多1至2间房地产都不是问题,还可以提高被动收入,只是这样做,投资就高度集中在不动产中,打算退休的规划是需要增加更高流动资产,方便调动或套现。

退休需较多流动资产

关于黄小姐夫妇的资产负债表,整体上是健康的,资产类别是有多元化,只是比较集中不动产,不妨尝试增加其他流动资产。还有慢慢往退休前进的过程中,需要慢慢提高更多的流动和保守的资产巴仙比,比如把房地产转去房地产信托(REITs) , 股票需要慢慢转去比较保守的蓝筹股、高利息股票或产托(REITs),信托投资方面慢慢转去保守的的信托或债券。退休时需要比较多的流动资产,因为要脱售不动产可不是短期可以做到的事。

关于黄小姐询问说,根据目前状况是否可以提早退休,或55岁退休?如果现在退休,然后以44岁活到80岁,同时以目前月支出的RM15,000来计算未来36年退休所需的资金,你们大概需要RM8,428,930,比起你们目前的净资产RM3,192,462尚有不少距离。这里已经计算了每年通货膨胀的5%。

其实,从被动收入来看,恭喜你们,已经可以退休和财务自由了,也更容易一些。目前你们夫妻的每月被动收入有(一)租金收入:双层排屋和服务公寓出租共RM5,500/月, (二)太阳能和奶茶店收入:RM7,500/月, 所以总被动收入:RM13,000/月,或RM156,000/年。至于每年支出保持 RM15,000/月,即RM180,000/年。

被动收入已经可以覆盖大约86.67%的支出,这已经超出市场的退休规划所需——退休开销就是大约60至75%退休前的开销,目前你们的退休资金相当宽裕,因为退休后有些开销比如交通会相对减少。这里还没有计算定存、PRS退休基金、教育基金和股票的利息——被动收入还没有计算和纳入。如果,勉强保守计算他们RM537,000的利息为5%,那么会附加每个月被动收入为RM2,237 (14.92%) 那么现在被动收入完全覆盖了每月开销,甚至还有多出,退休是没有什么问题的,过后,等太阳能贷款还清后,每个月开销少了RM1,000了,财务盈余更多了。从另外一个说法,恭喜你们,你们已经完成100%的财务自由了。这是非常难得的。

财务自主后继续工作 心态已不同

虽然你们已经财务自由和可以放下目前工作,你们其实可以换另外一种活法,就是进入半退休状态,当你们已经财务自主,就算继续工作,其心态基本上已经大不同了。当你做你抱有激情的事物时,你压根就不在工作,何来退休一说。

半退休就是:慢慢转去更轻松、伸缩性、少时间的兴趣和工作。也可以和公司讨论,扮演比较轻松的角色。我看过身边有些资深高层和员工,退休后成为顾问、咨询和教练,继续为公司服务。如果喜欢交际,人脉又多,扮演对接或转介绍也是不错的。一些资深和经验丰富的老员工可以在幕后帮公司培训新领导,或者指导竞标项目或监督项目等等,这些工作不在风口浪尖,比较轻松,又不受年龄限制,还有收入,同时可以继续服务和贡献公司/社会 退休后,完全不做任何事情闲着,反而会闲出病来。

往后人的寿命会越来越长,对大部分人来说,没有收入支撑,提早退休基本上有点天方夜谭,在不同年龄层,调整工作模式和心态,可能会比较契合现在高度发展和进步的时代。

黄小姐夫妇财务自主的财务状况,还是需要战战兢兢的有效管理财务,因为很多人就是败在管理上(不管是自我还是财务上),或者被骗,最后打回原形,重新开始。我身边就有不少,幸苦累计了不少钱,最后因为退休安逸,过度挥霍和被骗,几百万的钱就这样用完了。

还有财务状况虽然宽裕,但是保险保障还是少不了,否则意外和医疗开销还是可以轻易的拖垮雄厚的财务底子。

鼓励孩子争取奖学金

关于孩子教育的安排,是可行的。本地大学基本上对你们来说不会有什么财务压力,有些本地大学和科系可是有名的。同时鼓励孩子争取奖学金,不管本地或国外,还有通过国民教育储蓄计划SSPN储蓄和以后可以借钱读书也是不错的方向。让孩子独立承担低息教育贷款也是非常不错的手段,这是学会管理自己钱财和债务的开始。如果,读完本地大学想继续读硕士或博士,出国接触不同教育方式,也非常好的。本地大学毕业后,先工作,后再找机会继续修读硕士或博士也不错。

最后,父母的财务需要和孩子进行切割分开,尤其是孩子毕业后,需要独立承担自己的开销,也需要让孩子知道父母的钱财是不属于孩子的,不必抱有任何想象。

ADVERTISEMENT