汽车业前景保守 3利空夹击

(吉隆坡18日讯)随着赶在汽车销售税(SST)豁免措施优惠期结束前预订的积压订单,大部分已反映在今年首季的销售表现,纵然国产车积压订单仍看俏,但分析员点出,汽车领域短期内或遭遇利率走高、消费情绪疲软及外汇波动利空侵袭,建议保守看待前景。

销量趋向合理化

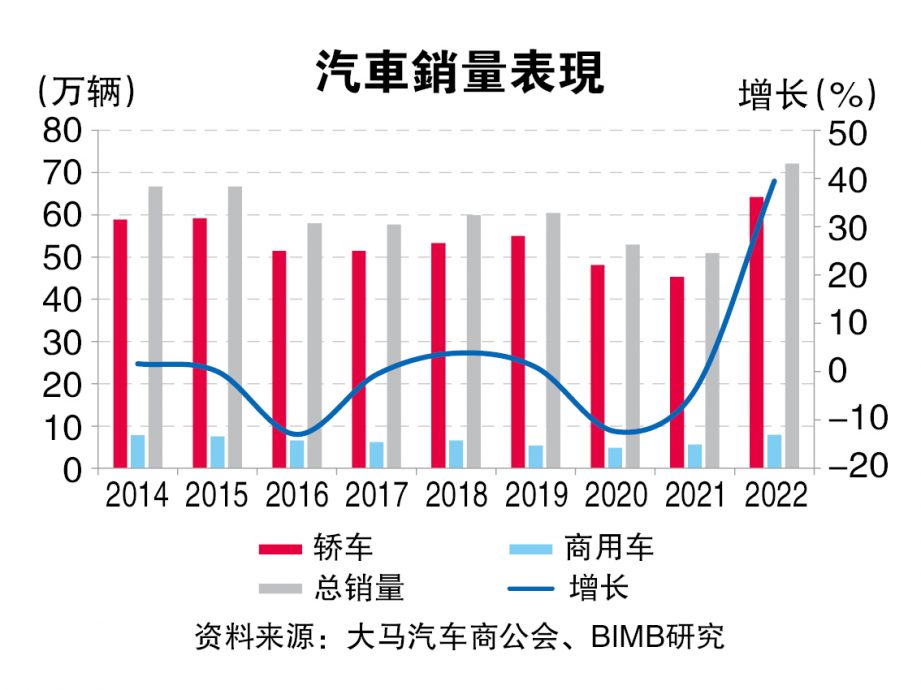

BIMB研究分析团队在报告指出,汽车销售税豁免优惠已结束逾一年,积压订单陆续完成,并且反映在今年首季汽车总销量(TIV),按季升高19%,相信未来将逐步趋向合理化。

ADVERTISEMENT

“截至今年5月底,汽车总销量今年以来升高12%,至29万9000辆,而两大国产车的销售表现仍稳健,归功于稳定的市场需求。大部分积压订单已完成,我们预期汽车总销量将趋向合理化,这也与大马汽车商公会(MAA)今年64万9000辆销售预期一致,因每月销售料调整回2019年疫情前的表现。”

该行续指,在利率回归疫情前水平、就业市场走强、新车款或润饰款源源不绝面市、政府给予支持强化国内节能车生态体系等利好带动下,每月汽车销量重回疫情前表现相当合理。

“纵然新车款源源不绝推出市场,但汽车销售税豁免优惠结束后消费者购兴回归合理化,故销售增长仍有可能低迷,而潜在冲击汽车领域净利预估的潜在风险有疲软的消费者情绪、利率走高大环境及马币汇率波动。”

看好MBM资源及柏马

考量以上的利空及下行挑战,BIMB研究维持汽车领域“中和”投资评级,不过依旧看好MBM资源(MBMR,5983,主板消费产品服务组)及柏马汽车(BAUTO,5248,主板消费产品服务组)前景,给予“买进”建议,目标价分别为4令吉80仙和2令吉60仙。

“我们看好这两只汽车股,归功于强劲及稳健的积压订单、消费者情绪好转、持续推出新车款、良好周息率等亮眼前景支撑。”

电动车需求显著攀升

谈及节能车生态体系,该行认为,政府虽在今年度财政预算案祭出税务奖掖推动节能车发展,但还有改进空间。

“随着各大车商积极推出节能车款,国内电动车市场需求显著攀升,且充电站建设也跟着增加,以国家能源(TENAGA,5347,主板公用事业组)为例,属下的充电站子公司TNBX积极与南北大道(PLUS)合作扩大电动车充电站点,欲从现在3个大道休息站(马六甲爱极乐、北加及霹雳打巴)的6个充电点扩充至18个。”

虽然电动车充电站点基建也在逐步增加中,但BIMB研究现阶段对这项发展给予“中和”看法,但认同充电站点的便利性及节能车生态体系实用性都能提振潜在节能车买家的信心,以转用对环境友好的节能车。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT