【消費信貸細細算 (三之一)】消費信貸 危機知多少?

經營機器廠的小林,為擴充營運向有執照的信貸公司借貸,但因疫情衝擊業務生意陷困,加上還得負擔一家老小生活,流動資金吃緊,未能按時攤還每月貸款。

ADVERTISEMENT

信貸公司隨之委任收債代理(DCA)對接小林收回欠債,小林勉強攤還一期後又開始拖欠還款,收債代理轉向連環致電催債,甚至還留下威脅語音,更過分是還騷擾其家人,讓小林苦不堪言。

本以為找到一家有執照的信貸公司,有什麼情況還能有商有量的解決,現在卻已然各種激烈手法追債,早知如此就不應嫌銀行借貸程序麻煩轉向第三方信貸公司,但後悔已遲只得咬緊牙根設法還貸。

小林的經歷,相信大家未必會陌生,畢竟經常可見因向第三方信貸公司借貸,無力償還被激烈追債的新聞,《投資致富》特別籌備《消費信貸細細算》系列,助大家釐清在使用信貸金融服務與產品前,如何保障自己權益,避免再有更多的小林陷困。

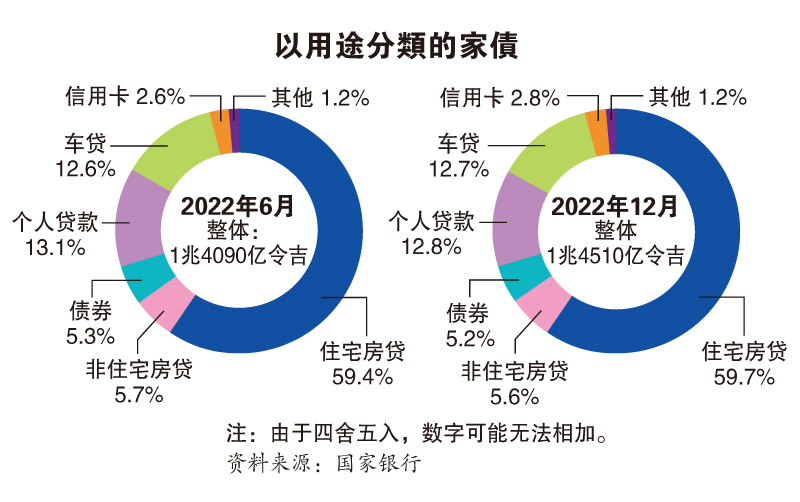

家債佔GDP 81.2%

非銀行信貸規模不明

大馬家庭債務高企已非新鮮事,根據國家銀行《2022年下半年穩定檢討》報告,去年6至12月的家債半年升高2.98%或420億令吉,至1兆4510億令吉,當中最大比重的債務是房貸(59.7%),接下來則是個人貸款(12.8%)及車貸(12.7%);信用卡債務則佔比2.8%。

而疫情未爆發前,我國2019年家債佔國內生產總值(GDP)的82.8%,疫情爆發的第一年(2020年)即衝上93.1%的高水平,2021年稍微退至89.1%,去年則進一步改善至81.2%。

房貸最重 個貸車貸也不少

疫情好轉後,家債情況也顯著改善,縱然還是居高不下但鑑於國內經濟及就業市場好轉,國行點出,家債雖仍迅速擴張中,但整體信貸風險仍可管理。

但這些都是來自國內銀行業的數據,並未計入那些尚未在監管體系的非銀行信貸服務和信貸服務供應商,即先買後付(BNPL)、租賃(Leasing)、應收賬款保理(Factoring)、收債代理(DCA)、呆賬買家(ILB)及債務諮詢與管理服務(DCMA)等。

所以,到底有多少個“小林”正遭遇第三方信貸金融供應商的非一般手法追款,我們不得而知,但政府及監管單位已意識到有必要將這類信貸金融服務及供應商納入監管體系。

財政部、證券監督委員會及國家銀行支持的監管單位——消費者信貸監督委員會(CCOB)專案小組,為進一步保障消費信貸者權益,同時推動消費者信貸領域健康發展,擬定消費者信貸法令(CCA)以規範信貸及信貸服務供應商。若一切順利,消費者信貸法令預計會在今年第四季,即10月9日召開的第三次下議院會議提呈。

雖說目前監管體系中的家債信貸風險還處在可管理水平,但防範勝於治療,而在一眾信貸產品與服務中,個人貸款和車貸是繼房貸後,規模佔比最大的貸款,故先買後付及車貸的監管可謂重中之重。

家債雖還是居高不下,但比起疫情期間,情況已改善很多,大部分國人已擺脫疫情期間的失業大打擊及財務困境,償債能力亦有所改進,被國行歸類為有信貸風險的第二階段(Stage 2)家債部分,從去年上半年的8%,降至下半年的6.7%。

利率升高 償債能力不可輕忽

家債風險雖處可管理水平,但隨著全球利率趨向正常化,國行去年5月起緊跟大市調高利率,目前隔夜政策利率(OPR)企穩在3%水平,縱然國人償債能力穩定,但升息及生活成本攀升或潛在影響家庭資產素質,國內銀行謹慎看待皆不敢掉以輕心。

生活成本高漲

國行推動利率正常化引起政商界關注,有者直言升息無助穩定馬幣,甚至還會因為利率攀升加重家庭及個人債務沉重者負擔,應儘可能避免影響現有貸款償還,同時也會有連鎖反應推高其他物價成本,最終加重全體人民負擔。

國行數據顯示,家庭借貸去年下半年持續增長,全年貸款增長也幾乎重返疫情前水平,2015至2019年貸款增長平均為6.2%,但信貸增長其實是緊跟家庭收入走向,去年底的債務收入比(DTI)相對穩定為1.5倍。

另外,其他償債能力指標續穩健,償債比率(DSR)中值及未償還家債去年底分別為43%及37%,且去年獲批新貸款,約三分之二的償債比率並不超過60%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT