各大媒體這兩三年都積極報道諸如“消費模式大轉變的趨勢”、“先買後付大趨勢”、“什麼是先買後付,是否應該使用”、“國行制定消費者信貸法令確保公平待遇”、“國行強化先買後付監督”等新聞,為的就是希望能警惕民眾,避免跌入胡亂且衝動消費的漩渦,但似乎作用並不大。

小林申請了公積金特別提款,暫時結束被收債代理(DCA)激烈追債的日子,只需再多半年即可還清貸款,但一波未平一波又起,太太小蘭疫情期間遭裁員遲遲找不到工作,之前先買後付(BNPL)消費現在也無力償還,累積欠債5000令吉,讓剛能喘口氣的小林,再次頭痛不已。

ADVERTISEMENT

先買後付真的那麼可怕?是否不碰為妙?若真的使用這項信貸工具又有何注意事項?

當消費變得容易且唾手可得,你是否能壓得住那名為衝動的魔鬼?我們又該如何避免掉入衝動消費的陷阱?

各大媒體這兩三年都積極報道諸如“消費模式大轉變的趨勢”、“先買後付大趨勢”、“什麼是先買後付,是否應該使用”、“國行制定消費者信貸法令確保公平待遇”、“國行強化先買後付監督”等新聞,為的就是希望能警惕民眾,避免跌入胡亂且衝動消費的漩渦,但似乎作用並不大。

反而越來越多先買後付先甜後苦,及年輕人無力償債財務陷困的事件層出不窮,再次引起人們熱議,到底是真的錢不夠用,還是無法剋制理性消費惹的禍?

在理財師看來,先買後付和信用卡兩者都一樣,都具備讓人過度消費的隱患,尤其對於還未具備良好理財觀念的社會新鮮人,無疑是毒藥。反之,若對理財已有一定認知,分得清“需要”和“想要”,則是有助財務規劃的“良藥”。

而在經濟學家眼中,先買後付的模式並不符合借貸原則,也因為未有妥善限制先買後付的應用,就算低至1令吉的不耐久商品都能先買後付分期供款,從而造成頻密使用並依賴這項信貸工具,久而久之打亂理財規劃。

量力而行及按需購物的理性消費模式,道理人人都懂,實際操作卻未必能夠如此,因多數人存在的僥倖心態,總認為現在的所有消費,下個月領薪水時減少儲蓄,就能還清這個月的額外消費,殊不知就是這樣的心理,從此拉開衝動消費的帷幕。

先買後付 利息比信用卡更高

財福人生教育培訓學院創始人兼首席講師楊子佑告訴《投資致富》,先買後付的利息其實比信用卡還高,以電商Shopee的“SPayLater”為例,一個月的處理費1.5%,一年下來也是18%,這還沒計入若有延遲還款的逾期費用。

“基本上,信用卡向來被視為最貴信貸產品,因一年利息高達18%,個人貸款的利息介於10至12%,而車貸及房貸平均在4至6.5%。”

拉曼大學商業與金融學院教授黃錦榮博士點出盲點,即先買後付其實並不符合借貸原則。

“一般上借貸都是傾向(使用)週期比較長,或是佔收入較大比例的商品及大件用品,比如說房子或者大型電器。而先買後付本身的做法實則違反借貸的定義,即週期較短,且在收入的佔比也低。”

迷思篇

●迷思1 先買後付碰不得?

曾試用過SPayLater的楊子佑披露,當初Shopee剛推出這項機制,還無需支付任何處理費或逾期還款費,就只是把花費分3個月攤還。

“這就是鼓勵先擁有,錢慢慢才還的消費習慣,而當初的模式也的確幫助有需要的人暫渡難關,但也是需要懂得為下個月做財務規劃。”

Shopee去年10月17日更新SPayLater的處理費,即對所有以先買後付方式的消費者,就算是下個月全額還款都會徵收1.5%的處理費,而若是有任何逾期還款的情況,則消費者的SPayLater戶頭會被暫時凍結,直至償還未還款項為止,後需支付10令吉作為逾期費以重新激活戶頭。

隨著政策調整需徵收1.5%的管理費後,楊子佑就沒再使用SPayLater。

“雖然1.5%看似小錢,但每個月徵收一筆,累積到最後卻會成很大一筆。於消費者而言,如果真的有需要,別無選擇下還是建議先考量真實利息為佳。”

以銀行信用卡為例,若單筆消費逾500令吉,消費者可選擇簡易付款計劃(EPP),有些銀行也只是在第一個月的還款徵收利息,而不是每個月都額外收費。

另一家電商平臺Lazada早前也更新旗下先買後付服務LazPayLater的收費細節,舉凡任何延遲還款,今年5月23日起都會被徵收標準服務費1.5%。此前,選擇延後1個月還款無需支付任何費用。

●●破除迷思:每月看似徵收的費用不多,但積少成多也是一筆不小的錢,建議若有其他選擇比如信用卡,可對比兩項服務的收費,得出最划算的選擇。

●迷思2 先買後付更方便?

先買後付和信用卡最大的分別,在於申請信用卡仍需符合基本需求,普遍需年滿18歲並且有穩定工作,而先買後付並未限制使用人,故引起市場人士擔憂,畢竟在沒有審核使用人償債能力的情況,還沒有限制總消費數額,或成推高個人及家庭債務風險的源頭。

根據國行設下的信用可申請指南,首次申請者年收入至少要有2萬4000令吉,即每個月最低2000令吉,而銀行在審批申請時也會要求收入證明,此外申請人還需附上僱主證明信,及其他相關文件。

不過,就算是同樣類型的信用卡,但每間銀行或有不同的需求,即可能A銀行設下最低月薪標準是3000令吉,而B銀行則參考國行指南,將申請信用卡的最低薪資要求設在2000令吉,申請人還需依自身需求及收入水平,慎選信用卡。

我們在上一篇提過,當債務管理失控,除了個人及家庭債務上升,對經濟的衝擊也不容小覷,雖然國家銀行曾言明,源自先買後付的金融穩定風險有限,僅佔整體家債的0.05%,但執行風險不容忽視。

為能將這些風險扼殺在搖籃中,國行除了關注非銀行金融機構的操作,也規定銀行及發展金融機構(DFI)等金融機構,以及電子貨幣發行商,必須遵守目前的負責任放貸標準,同時對新顧客展開更全面適用性及負擔能力評估。國行也要求改善先買後付用戶的所有相關費用和收費的披露,並針對逾期還款徵收合理費用。

“鑑於先買後付的相關費用及收費欠缺透明度,尤其是在這個制度下實施的處理費及遲還款逾期費用,或也是讓用戶(消費者)不清楚自己真正需繳付的款項。”

●●破除迷思:初時的方便,怕最後反而成為財務危機的推手,無論如何理性消費合理規劃支出才最穩妥。

●迷思3 先買後付門檻最低?

比起先買後付,信用卡在利息收費方面相對“有人情味”及靈活性,即持卡人可嘗試和銀行溝通爭取調低利息,或也能選擇零利息的分期付款。

楊子佑指出,先買後付的操作模式基本上和信用卡無異,但後者屬於受監管的金融產品,銀行都有設下基本申請標準,避免財務情況相對脆弱的群體,一不小心陷入債務危機。

“無論如何,過度消費都是不被鼓勵的習慣,但若真有需要使用信用卡,建議可先在一眾銀行信用卡中比一比利息及處理費(複利及遲還款費用),精明使用信用卡的現金流,也能作為應急的緊急資金調動,前提是每個月必須清還本期應繳付賬單金額(Statement Balance)。”

他提醒,還是有很多人並不清楚,每個月若只是償還信用卡賬單的最低付款(Minimum Payment)也是會有額外費用,所以使用信用卡一定要做好預算,尤其使用分期付款計劃更要打算好。

“在消費前還是需要做好最基本的財務規劃,即一定要有至少3到6個月的應急資金。”

●●破除迷思:低門檻不一定是好事,前提還是該如何妥善規劃財務,否則先買未必能在下個月支付,面對的額外費用,反而還會加重財務負擔。

管制篇

未能如期還款 趨勢上升

到底要如何管制先買後付,才能讓這個模式不至於對經濟發展構成傷害?

疫情加上科技進步,金融科技的應用普及化,大大改變整個金融領域乃至消費者信貸的“面貌”,數字化讓信貸變得更“便宜”,無現金電子商務崛起,一鍵購物與消費更方便,消費者或在不經意間超出能力的消費而不自知。

在管控先買後付這方面除了讓業者需完成註冊即執照申請,拉曼大學商業與金融學院教授黃錦榮博士認為,使用範圍也要有所限制,即規定以先買後付的商品,供款週期不能少過1個月,同時不能用在快消品上。

“此外,很多消費者對先買後付還是一知半解,尤其是在處理費和延遲還款費用這一部分,更是沒有深入瞭解,除了限定能採用先買後付的商品,也應確保人人都知道整個費用的細節。”

先買後付 18至30歲佔多數

80%月薪少過3000令吉

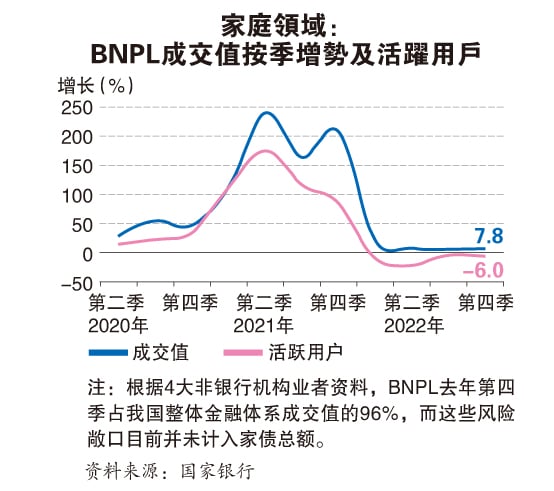

值得一提是,在先買後付的用戶群中,以18至30歲者居多,據國行向國內4大非銀行機構的先買後付業者取得的資料顯示,約44%的先買後付用戶年齡介於18至30歲,而當中超過80%的用戶月薪少過3000令吉,因此最易遭受財務壓力。

而這4大非銀行機構先買後付業者的交易值,去年第四季佔整體金融體系的約96%。

“先買後付的便利性或會將用戶(消費者)置於消費高風險境地,即很容易會在未仔細思考是否有能力能準時償還全額貸款的情況,超出能力的消費。”

而大型非銀行機構也不諱言,先買後付用戶未能如期還款的趨勢上升,在在點出債務違約風險確升高,據國行彙整的資料,去年第四季的先買後付用戶逾期還款有17%,惟截至去年第二季時是14%;2021年第四季僅7%。

黃錦榮以上述數據為例,相對年輕的群體更為喜歡使用先買後付這項信貸工具,主要是因為剛畢業或剛踏入社會工作,理財觀念相對薄弱,還需進一步加強這方面的知識。

“何以年輕群體對先買後付這般推崇,有幾個關注點值得注意,即可從年長比如40歲以後的群體的消費習慣及喜好看出端倪。40歲以後的消費群體,工作多年後收入不是太大問題,能選擇的信貸工具或金融產品相對更多,對先買後付的需求相對不大,且消費態度、模式及觀念不同,喜好也不如年輕的群體。”

ADVERTISEMENT

熱門新聞

百格視頻

(吉隆坡21日讯)“先买后付”(BNPL)方案成长迅速,已促使国家银行直接监管该行业,包括建议立法加强保障消费者,避免面对不受约束贷款的风险。

单单过去一年,“先买后付”交易大约增加近一倍,从2023年首季的1700万令吉,增加至2024年首季的超过3100万令吉。

这个市场最初有多家业者争夺,如今大致上定下来,供应商分别是:Shopee虾皮购物商、Grab网约送餐公司及Atome数字金融服务商,2023年首3季,总交易量和交易值,分别占97%和96%。

去年首9月共5200万笔交易

根据消费者信贷监管局(CCOB)特别小组的数据,去年首9个月,总共5200万笔总值43亿令吉的交易,由全国290万名活跃使用者落实。

今天,在10个马来西亚人,就有一位被归类为活跃使用者,在过去的12个月,至少落实一次“先买后付”交易。

鉴于线上交易崛起,受惠于冠病疫情封锁期间的“先买后付”方案,推高线上购物,开销多数不受管制,让消费者暴露在过度借贷的风险中。

在建议修订消费者信贷法令(CCA),接下来设立消费者信贷监督局,以及成立马来西亚消费者信贷理事会(CCC),这些情况将会有改变。

消费者信贷监管局是由财政部设立,是一个独立法定机构,至于消费者信贷理事会,将在各相关政府部门和机构之间,扮演协调的角色,确保消费者信贷法令有效执行。

国家银行消费者与市场研究总监林欣盈(译音)接受《马来邮报》访问时指出:“国家银行认为,需要确保所有金融服务供应商(FSP),包括银行和消费者应受到保护,不论他们从哪一个金融机构获得贷款,应受到同等水平的对待。”

易过度消费

她说:“先买后付”适合那些没有信贷纪录,却想要建立一个纪录者,但同时,也会变成个人倾向过度消费的工具,因为很容易获得融资。

“身为监管者,我们不会判定好或不好,假如你想提供简易信贷是可行的,也可以使社会受惠,你必须在一些规则下运作,假如你不在任何条例下受到监管,我们不能强加实施这些条例。”

当局是在2020年建议制定消费者信贷法令,当时也是冠病疫情高峰期间,国家银行看到需要加强消费者的保护,确保非银行信贷供应商,例如那些提供先买后付融资者,遵守最低的公平对待标准。

从字面定义来讲,非银行信贷业务包括:先买后付、租赁、保理融资、减值贷款买家,以及收债机构。

“直到今天已经4年了,但是法案仍未见天日,我们希望改变已经等很久了。”

盼下半年提呈法案

她说:“这几年,我们换了几次联邦政府,每一次换政府后,我们需要游说他们,为的就是希望他们支持建议中的法案。

“这是难免要做的努力,因为新的部长、首相,你不可能期望他们在一张空白的支票签名。”

她解释说:“基于马来西亚的政治变化,我们需要重新来过,只是计划还是一样,我们希望在今年下半年的国会,可以提呈该法案。”

分2阶段落实消费者信贷法令

*什么是消费者信贷监管局(CCOB)和消费者信贷法令(CCA)?

于2021年7月设立的消费者信贷监管局特别小组,目前以财政部,国家银行,大马证券监督委员会(SC)为首,负责推动消费者信贷法令的制定,现有的特别小组将转型为法定机构。

在解释消费者信贷监管局的功用时,林欣盈说,目前有几条法令和相关政府部门监督消费者信贷活动,有点各自为政,提供消费者不同层次的保障。

有关的法令包括:分期付款法令(国内贸易与生活成本部),合作社法令(企业发展与合作社部),放债人法令和当铺法令(房屋与地方政府部)。

“一旦颁布消费者信贷法令,首阶段我们希望在监管的空间,引进不受监管的信贷供应商,以便他们受到监管的约束。”

这意味在第一阶段,国家银行,证券监督委员会,大马合作社委员会,以及现有的政治部门,他们将继续扮演监督个别领域的角色。

“在第二阶段,消费者信贷监管局将扩大范围,接手监督非银行分期付款公司,放贷人和当铺。”

她补充:“这将会有更多一致性的条例,提高财政开销效率,削减繁文缛节,更重要的是,减少消费者对负责部门产生混淆的问题。”

根据消费者信贷监管局特别小组经常接到的问题所发出的指南,显示该局正准备制定处理投诉的一站式管理系统(CMS),以便信贷供应商或信贷服务供应商,从信贷消费者接收投诉。

林欣盈说:“对我们来说,那是一条漫长的隧道,我们已经看到曙光,并且有信心今年杪之前可以法案通过,以便合理化非银行信贷供应商的监管架构,并归纳在一个屋檐 下。”

熱門話題

ADVERTISEMENT