(吉隆坡8日讯)市场盛传中国禁止官员使用iPhone,苹果股价连续两天重挫,其供应商益纳利美昌(INARI,0166,主板科技组)也应声走低,一度写下8个月来最大单日跌幅。

ADVERTISEMENT

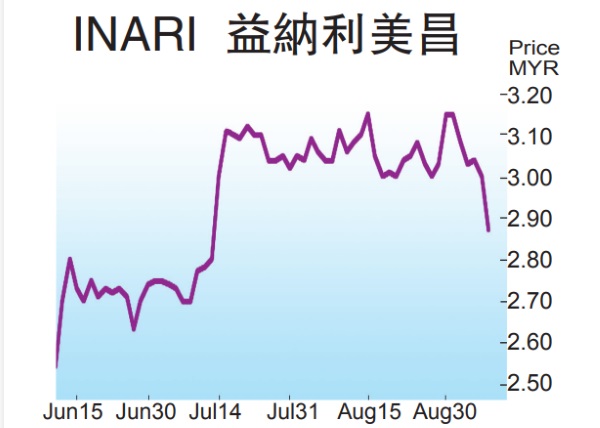

益纳利美昌今日开市报2令吉99仙,盘中曾退到2令吉84仙低价,走低16仙或5.33%,收市报2令吉87仙,仍下跌13仙或4.33%,为全场第十跌价股,全天成交量3278万3300股。

达证券表示,中国最近禁止中央政府官员在工作期间使用其主要美国终端客户(按:即苹果公司)的手机和其他外国品牌手机,将可能打击该股的短期情绪。

根据报道,此禁令可能扩大至国有企业和其他政府控制的组织。

根据最新年度财报,中国占其主要美国终端客户销售的约19%。

冲击不显著

不过,达证券认为,益纳利美昌不会受到显著冲击,估计其主要美国终端客户在中国的销售每下跌10%,该公司的营收/盈利将受到约1.0%/1.7%的打击。

该行继续看好益纳利美昌,其在5G主题,努力实现客户多元化及高于行业平均的获利能力,成为催化动力。

据了解,益纳利美昌的主要客户博通(Broadcom),在苹果手机供应链中担任要角。而提供外包半导体封测(OSAT)的益纳利美昌,高度依赖高通的合约。

处下跌周期

半导体业复苏漫长

达证券指出,7月全球半导体销售按年下跌11.8%,连续第12个月陷入下跌周期,尽管市场普遍预测半导体行业可在明年复苏,不过该行提醒,由于中国经济放缓,加上利率前景不明朗,复苏步伐可能更为漫长。

中国经济放缓

利率前景不明

达证券表示,根据美国半导体行业协会(SIA)的报告,7月全球半导体销售共432亿美元(约2020亿令吉),按月增长2.3%但按年下跌11.8%。

今年迄今,半导体销售共萎缩17.1%,至2873亿美元(约1.34兆令吉)。

达证券表示,尽管半导体领域继续处于下跌周期,历史趋势显示,该领域将在2024年复苏。

该行指出,这一轮的下跌周期和前两次相近。2001/2002年和2008/2009年半导体下跌周期分别为16个月和13个月,

“尽管如此,鉴于对中国经济放缓的担忧日益加剧及利率前景不明朗带来的挥之不去的阻力,不排除复苏步伐将更为漫长。”

半导体销售疲软,主要由于电子产品需求在疫情期间受到抑制,导致库存调整。另外,高通胀与高利率加剧了宏观经济逆风,令局势更为恶化。

“从正面来看,半导体销售的复苏保持正面迹象,按月而言,已经是连续5个月回升。”

世界半导体贸易统计协会(WSTS)预测2023年全球晶片销售按年下跌10.3%,至5151亿美元(约2.41兆令吉);2024年料反弹11.8%,至5760亿美元(约2.69兆令吉),将创下历史新高纪录。

以地理划分,所有区域的半导体销售,在7月都取得按月增长,仅日本除外(按月跌1%)。其中,美洲的成长加速(按月增长6.3%)、欧洲按月小涨0.5%,亚太区按月微增0.3%,其中中国则温和增长2.6%。

按年而言,所有区域在7月的销售共萎缩11.8%,受关键市场双位数下跌所拖累;其中,中国跌18.7%和亚洲区跌16.2%,不过欧洲成长5.9%和美国跌势减缓至7.1%,而带来缓冲。

由于宏观经济充满挑战及半导体需求疲软,国际半导体业协会(SEMI)预测2023年全球半导体制造设备销售萎缩18.6%,至874亿美元(约4087亿令吉),但看好2024年反弹14.4%,至1000亿美元(约4676亿令吉)。

短期面对逆风 长期增长出色

达证券认为,尽管短期面对逆风,但在高性能计算和广泛连接的带动下,半导体行业预料展现出色的长期增长。

整体而言,达证券维持半导体领域的“中和”评级,给予益纳利美昌和马太平洋(MPI,3867,主板科技组)“买进”评级,建议“守住”ELSOFT科研(ELSOFT,0090,主板科技组)和“沽售”友力森(UNISEM,5005,主板科技组)。

该领域的主要下行风险包括地缘政治紧张局势加剧,对经济增长构成压力和破坏供应链、销售弱于预期、美元兑马币走软。

该行首选股为马太平洋,看好该集团专注于汽车半导体的策略,电动车和自动驾驶兴起,将带来催化动力。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT