想生二胎還清房貸 夫妻要籌退休教育費

理財師你好。

ADVERTISEMENT

我今年35歲,是一名執行人員,月薪4000令吉;丈夫今年40歲,是銷售人員,月薪6000令吉。我們有一個女兒,7歲,計劃這一兩年再追一個兒子。

我們都是窮苦人家出生,所以平常開銷也很節省,目前每個月大概能存四五千令吉。

可是一場疫情下來,我們的觀念有些改變。我的丈夫在那段時間失了業,雖然有找幾份兼職,但家裡收入缺了一大塊,也動用了緊急基金,幸好去年重新找到了比較理想的工作。

我家的收支狀況:

每月收入1萬令吉;儲蓄不到5萬令吉(定期存款);每月開銷:房貸2500令吉(屋價50萬,貸款30萬令吉,還有20年)、車貸300令吉(還有5年)、保險+基金,每月供款700令吉(信託基金已經供了7年,打算給孩子當教育基金);日常開銷:1500至2000令吉(包括所有雜費)。

請問:

1)我的家庭財務狀況還可以嗎?有什麼缺漏?我們實在太害怕家庭財富又突然大縮水,有什麼需要規劃的?

2)我們希望儘早還清房貸,所以現在如果有多點儲蓄,都會供多一點錢,這個做法對嗎?

3)孩子的教育費如何規劃?如果要多一個孩子,需要準備多少錢?

4)我們夫妻的退休又該如何規劃?

瑤

答:瑤女士,你好。根據你所給的資料,我整理了現金流表。

你和家庭的現金流是健康的,因為每月有4500令吉左右的淨現金流,只是追加一個兒子後,淨現金流會相對減少的,至於多少就因人而異了。你的定存的5萬令吉,是可以應付大概9個月的開銷,這已經超過基本最少要有3至6個月的應急基金。

所以,接下來需要做的會是,積極投資這一筆每月4500令吉的資金,讓它積極增值,這就需要看回你們夫妻兩熟悉的投資工具,比如信託投資。我相信機器投資工具——智能投資平臺(RoboAdvisor), 也非常類似,主要投資於國際交易所指數基金(ETFs),同時可以擁有更低管理費,也非常適合普羅大眾,只需手機註冊就能簡單操作、管理和投資。

目前大馬有約7個智能投資平臺供選擇,是種懶人投資法,只需下載軟件、註冊、回答關鍵問題,定時匯入錢投資和檢查回酬就行了,其他就有機器人代辦。

保守型可儘快還貸

若想增值可投資

關於是否應該先還清房貸的問題,一有儲蓄就該積極還完貸款,這其實是因人而異,如果你是非常保守,有非常懼怕欠錢,因為貸款而常常擔心害怕,而這一筆儲蓄如果不還貸款,也只是存在定存,那可以選擇儘快還完貸款。

雖然如此,比較理性和划算的做法是計算,這一筆儲蓄是存定存(回酬大約3至4%)還是貸款(利息大約4至5%)或者投資(回酬大約5至7%),如果你的投資回酬超過6%,那麼每個月只要定時供基本貸款額就行了,不必急於還完貸款,如果儲蓄只是毫無作為的放在定存,那麼還是還完貸款更划算。

以你們還年輕的狀況,基本上是可以承受更高的風險,以便期待超過8至9%的回酬,所以積極去投資會比較划算。至於簡單但是非常重要的投資方法,請參考8月7日刊登在《投資致富》的財務分析“生首胎想換大屋,再貸款買屋明智嗎?”

再看孩子的教育費,其實在今年1月16日我的一個財務個案分析“已買4屋還想買廠,如何加強財務?”,有談起如何規劃孩子的教育費。主要還是根據孩子的情況和父母的期待來規劃。出國讀書(甚至哪個國家)還是本地(雙聯課程?政府還是私人?)?你的女兒目前是7歲,那麼大概18或19歲時(有沒有讀中六,還是直接去私人學院/大學讀Foundation)就需要第一學期的教育開銷。

國內 VS 海外 教育費大不同

如果本地讀書,不管政府還是私人,都可以嘗試去和政府借錢讀書(PTPTN);至於出國,大概最少要有100萬令吉或以上,真實數目,需要參考教育顧問(Education Consultant)或該大學網站,但是前提是你們打算送孩子去那個國家,該國兌換率,什麼科系和讀多少年?

那麼如果瞭解大約需要多少錢後,在準備這份教育費方面,需要為最壞的情況做準備, 也就是在孩子還沒有上大學時出現意外,比如自己不在了,無法繼續儲蓄和投資,錢可能沒有準備足夠。所以,需要買了最便宜,同時也是最大保障的保險——定期人壽保險(Term Insurance), 保額就是總共需要的教育費比如100萬令吉,確保教育費不會因為自己不在,而被犧牲,用保險來保住孩子的教育費是為最壞的情況做準備。

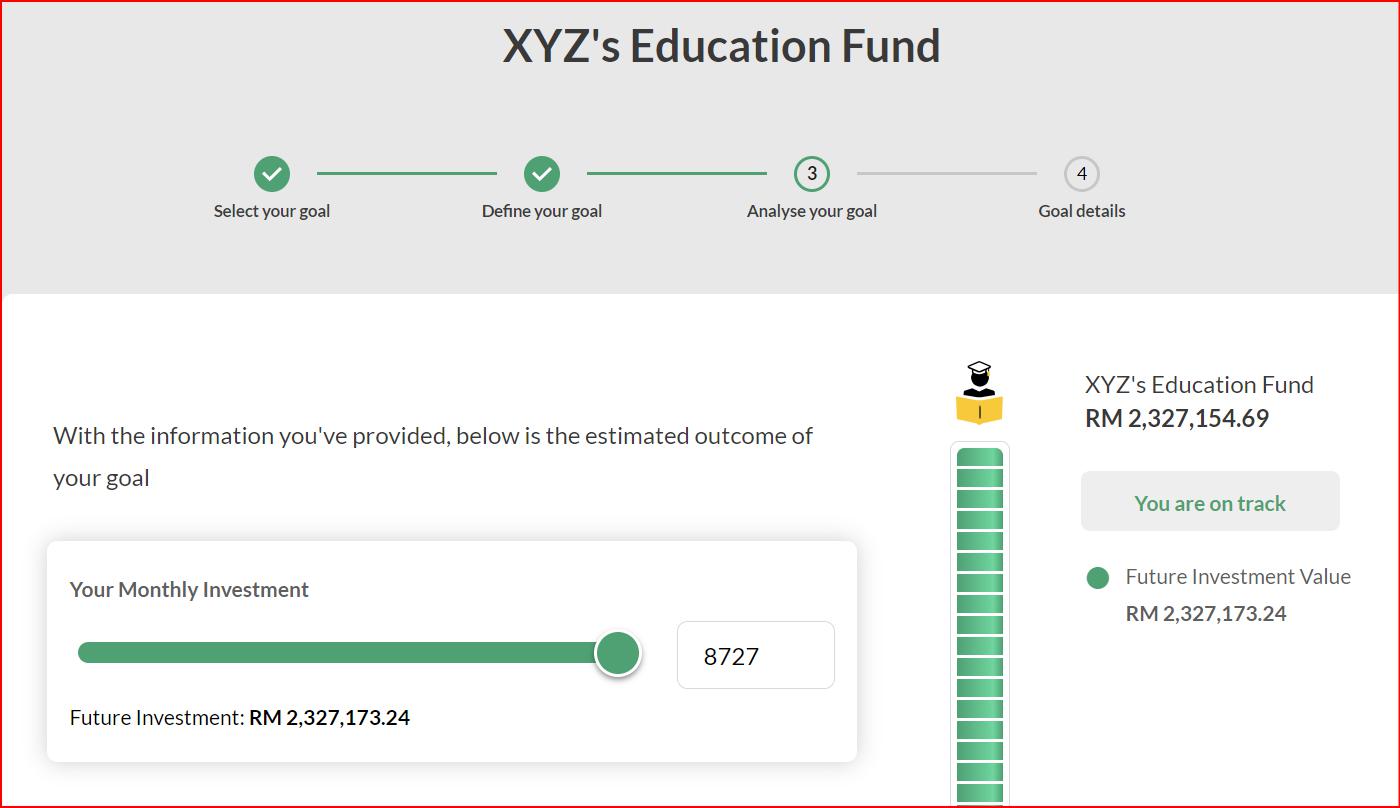

至於最理想的狀況莫過於,積極儲蓄投資至孩子需要教育費時,錢已經準備好了,同時看到孩子學有所成,家庭美滿。我相信大部分人都有馬銀行戶頭(我相信其他銀行應該也是有類似工具,方便模擬推算) ,當你登錄該網絡銀行平臺裡,可以選擇Wealth Generator, 然後計算你的財務目標。我用你的個案來計算你的女兒的教育費,在新加坡讀醫生系,你大概需要大約232萬7173令吉。要準備這一筆錢,你就需要每個月投資8727令吉在激進的投資工具(每年回酬大約8.5%)。

創造被動收入

最後問起退休規劃,其實有一句說得好,如果你做你喜歡做的,你壓根都不是在工作,何需談幾時退休呢?那回歸現實的說,如果你已經有被動收入,足以應付你的舒適生活,你還會工作嗎?大部分會說不會,但是會做自己想做的事,那麼重點就在被動收入,對嗎?如果不考量第二個孩子的出現,你的每個月開銷是大約5500令吉 , 目前你的定存大約5萬令吉,如果當你的定存到達165萬令吉,放入定存(目前利息大約4%),那每年你有大約6萬6000令吉利息回酬,基本上可以應付你的基本開銷,其實你已經財務自由或退休了。

市場上是有非常保守的投資工具比如產託(REITS)、債券、公積金、政府信託等等可以給你大約5至6%的回酬,那麼所需要的本金就更少了,不是嗎?所以,重點在不停學習,擴展人脈,加強賺錢能力,擁有更多機會,然後轉換成被動收入。瑤女士不妨參考我的另外一個財務分析個案在今年3月6日刊登在《投資致富》,題目為“投資小有成,備兒教育費,中年夫婦規劃提早退休”來得到更多靈感和概念。

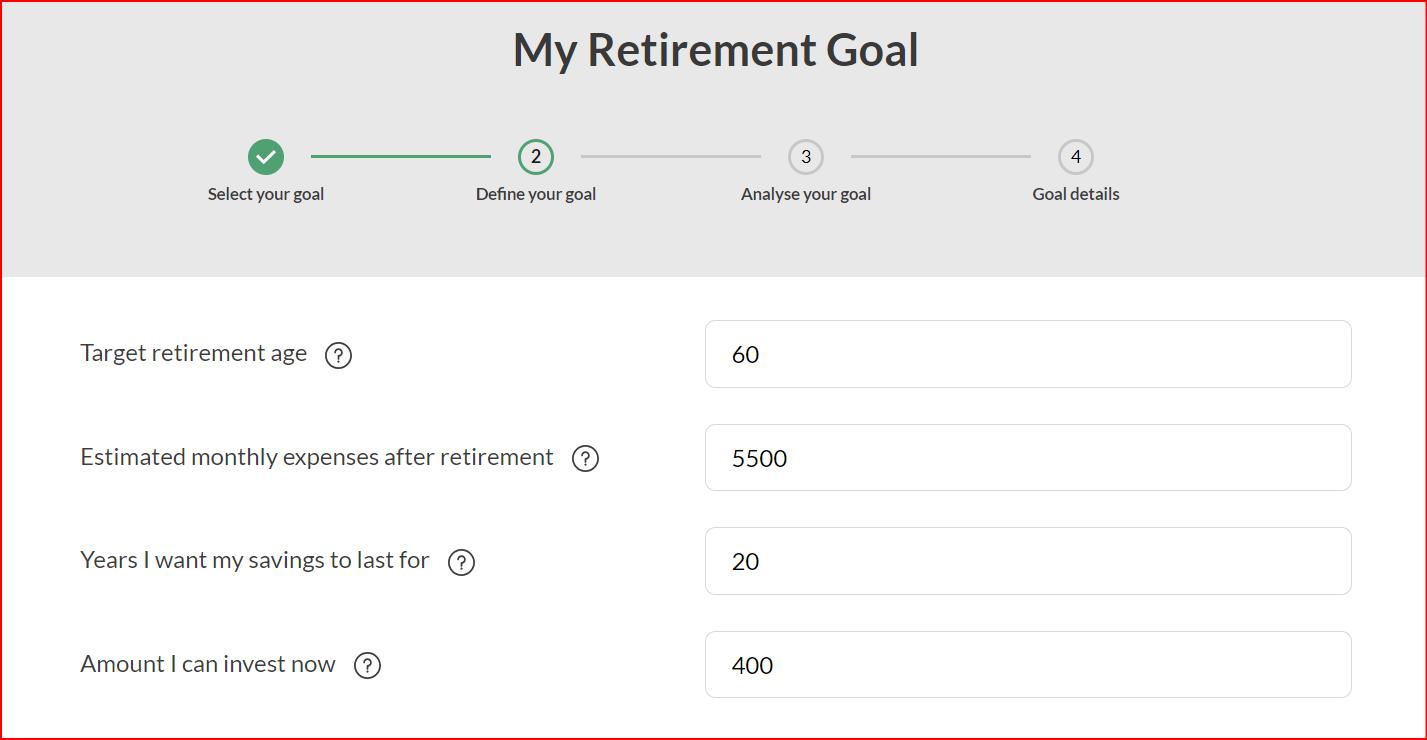

你也可以用馬銀行的Wealth Generator計算你的退休所需,你只是把你的理想退休年齡(Target Retirement Age)、退休時的每個月開銷(不妨用你目前的平均月開銷,Estimated Monthly Expense After Retirement)和多少年的退休生活(Years of My Savings Last for),當點擊“Start Simulation”後就可以看到所需退休金數額和需要每個月投資的數額,同時可以自由調製投資風險的高度,也就是投資相關回酬。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT